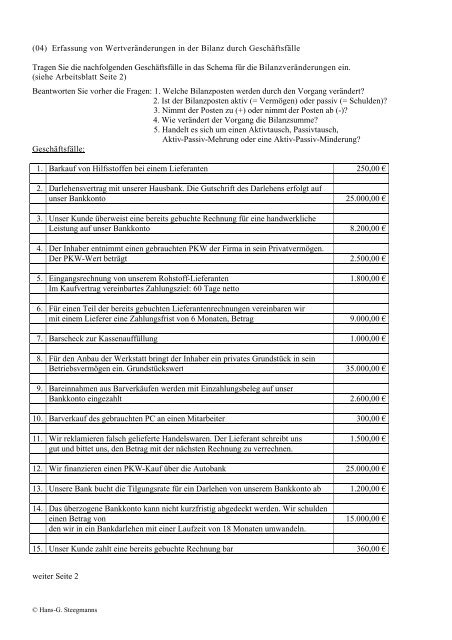

(04) Erfassung von Wertveränderungen in der Bilanz durch ...

(04) Erfassung von Wertveränderungen in der Bilanz durch ...

(04) Erfassung von Wertveränderungen in der Bilanz durch ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

(<strong>04</strong>) <strong>Erfassung</strong> <strong>von</strong> <strong>Wertverän<strong>der</strong>ungen</strong> <strong>in</strong> <strong>der</strong> <strong>Bilanz</strong> <strong>durch</strong> Geschäftsfälle<br />

Tragen Sie die nachfolgenden Geschäftsfälle <strong>in</strong> das Schema für die <strong>Bilanz</strong>verän<strong>der</strong>ungen e<strong>in</strong>.<br />

(siehe Arbeitsblatt Seite 2)<br />

Beantworten Sie vorher die Fragen: 1. Welche <strong>Bilanz</strong>posten werden <strong>durch</strong> den Vorgang verän<strong>der</strong>t?<br />

2. Ist <strong>der</strong> <strong>Bilanz</strong>posten aktiv (= Vermögen) o<strong>der</strong> passiv (= Schulden)?<br />

3. Nimmt <strong>der</strong> Posten zu (+) o<strong>der</strong> nimmt <strong>der</strong> Posten ab (-)?<br />

4. Wie verän<strong>der</strong>t <strong>der</strong> Vorgang die <strong>Bilanz</strong>summe?<br />

5. Handelt es sich um e<strong>in</strong>en Aktivtausch, Passivtausch,<br />

Aktiv-Passiv-Mehrung o<strong>der</strong> e<strong>in</strong>e Aktiv-Passiv-M<strong>in</strong><strong>der</strong>ung?<br />

Geschäftsfälle:<br />

1. Barkauf <strong>von</strong> Hilfsstoffen bei e<strong>in</strong>em Lieferanten 250,00 €<br />

2. Darlehensvertrag mit unserer Hausbank. Die Gutschrift des Darlehens erfolgt auf<br />

unser Bankkonto 25.000,00 €<br />

3. Unser Kunde überweist e<strong>in</strong>e bereits gebuchte Rechnung für e<strong>in</strong>e handwerkliche<br />

Leistung auf unser Bankkonto 8.200,00 €<br />

4. Der Inhaber entnimmt e<strong>in</strong>en gebrauchten PKW <strong>der</strong> Firma <strong>in</strong> se<strong>in</strong> Privatvermögen.<br />

Der PKW-Wert beträgt 2.500,00 €<br />

5. E<strong>in</strong>gangsrechnung <strong>von</strong> unserem Rohstoff-Lieferanten 1.800,00 €<br />

Im Kaufvertrag vere<strong>in</strong>bartes Zahlungsziel: 60 Tage netto<br />

6. Für e<strong>in</strong>en Teil <strong>der</strong> bereits gebuchten Lieferantenrechnungen vere<strong>in</strong>baren wir<br />

mit e<strong>in</strong>em Lieferer e<strong>in</strong>e Zahlungsfrist <strong>von</strong> 6 Monaten, Betrag 9.000,00 €<br />

7. Barscheck zur Kassenauffüllung 1.000,00 €<br />

8. Für den Anbau <strong>der</strong> Werkstatt br<strong>in</strong>gt <strong>der</strong> Inhaber e<strong>in</strong> privates Grundstück <strong>in</strong> se<strong>in</strong><br />

Betriebsvermögen e<strong>in</strong>. Grundstückswert 35.000,00 €<br />

9. Bare<strong>in</strong>nahmen aus Barverkäufen werden mit E<strong>in</strong>zahlungsbeleg auf unser<br />

Bankkonto e<strong>in</strong>gezahlt 2.600,00 €<br />

10. Barverkauf des gebrauchten PC an e<strong>in</strong>en Mitarbeiter 300,00 €<br />

11. Wir reklamieren falsch gelieferte Handelswaren. Der Lieferant schreibt uns 1.500,00 €<br />

gut und bittet uns, den Betrag mit <strong>der</strong> nächsten Rechnung zu verrechnen.<br />

12. Wir f<strong>in</strong>anzieren e<strong>in</strong>en PKW-Kauf über die Autobank 25.000,00 €<br />

13. Unsere Bank bucht die Tilgungsrate für e<strong>in</strong> Darlehen <strong>von</strong> unserem Bankkonto ab 1.200,00 €<br />

14. Das überzogene Bankkonto kann nicht kurzfristig abgedeckt werden. Wir schulden<br />

e<strong>in</strong>en Betrag <strong>von</strong> 15.000,00 €<br />

den wir <strong>in</strong> e<strong>in</strong> Bankdarlehen mit e<strong>in</strong>er Laufzeit <strong>von</strong> 18 Monaten umwandeln.<br />

15. Unser Kunde zahlt e<strong>in</strong>e bereits gebuchte Rechnung bar 360,00 €<br />

weiter Seite 2<br />

© Hans-G. Steegmanns

(<strong>04</strong>) <strong>Bilanz</strong>verän<strong>der</strong>ungen:<br />

Geschäftsfall<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

10<br />

11<br />

12<br />

13<br />

14<br />

15<br />

© Hans-G. Steegmanns<br />

Verän<strong>der</strong>ung des<br />

ersten <strong>Bilanz</strong>postens<br />

<strong>in</strong> €<br />

+ = Posten nimmt zu<br />

- = Posten nimmt ab<br />

Seite 2<br />

Verän<strong>der</strong>ung des<br />

zweiten <strong>Bilanz</strong>postens<br />

<strong>in</strong> €<br />

+ = Posten nimmt zu<br />

- = Posten nimmt ab<br />

Verän<strong>der</strong>ung<br />

<strong>der</strong> <strong>Bilanz</strong>summe<br />

- ke<strong>in</strong>e Verän<strong>der</strong>ung<br />

- Erhöhung<br />

- Verm<strong>in</strong><strong>der</strong>ung<br />

Bezeichnung<br />

<strong>der</strong> <strong>Bilanz</strong>än<strong>der</strong>ung<br />

- Aktivtausch<br />

- Passivtausch<br />

- A/P-Mehrung<br />

- A/P-M<strong>in</strong><strong>der</strong>ung