Merkblatt E-Bilanz.pdf

Merkblatt E-Bilanz.pdf

Merkblatt E-Bilanz.pdf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Merkblatt</strong> E-<strong>Bilanz</strong><br />

Wie mit Rundschreiben ST 124/2011 bereits berichtet und in der Infoline (unter Wirtschaft/<br />

Betriebswirtschaft und EDV) dargestellt, sind bilanzierende Steuerpflichtige gemäß § 5 b<br />

Einkommensteuergesetz (EStG) zukünftig verpflichtet, den Inhalt der <strong>Bilanz</strong> sowie der Gewinn-<br />

und Verlustrechnung elektronisch an das Finanzamt übermitteln (sog. "E-<strong>Bilanz</strong>").<br />

Nach dem Willen des Gesetzgebers ist der Jahresabschluss 2012 (der in 2013 erstellt wird)<br />

elektronisch ans Finanzamt zu senden. Es wird jedoch nicht beanstandet, wenn der<br />

Jahresabschluss 2012 noch in Papierform abgegeben wird und erst der Jahresabschluss 2013<br />

(der in 2014 erstellt wird) elektronisch übermittelt wird ("Nichtbeanstandungsregelung").<br />

Im folgenden werden zunächst die gesetzlichen Grundlagen der E-<strong>Bilanz</strong> und zentrale Begriffe<br />

erläutert. Der zweite Teil des <strong>Merkblatt</strong>es gibt Hinweise für die Einführung der E-<strong>Bilanz</strong> in der<br />

betrieblichen Praxis.<br />

I. GRUNDLAGEN<br />

Der Gesetzgeber will mit der E-<strong>Bilanz</strong> eine Optimierung der Arbeitsabläufe zwischen Unternehmen<br />

und Verwaltung und insbes. eine deutliche Vereinfachung und Effizienzsteigerung bei<br />

den Finanzämtern erreichen. Die elektronische Einreichung der Daten wird dazu beitragen, bei<br />

den Finanzämtern bereits bestehende Analysesysteme durch elektronische Auswertung,<br />

Abgleich mit den Vorjahren und Bilden von Kennziffern effizienter und aussagekräftiger zu<br />

machen. Die Finanzverwaltung hofft dabei, die Steuereinnahmen durch gezielte Auswahl<br />

prüfungswürdiger Unternehmen zu erhöhen.<br />

Nach erfolgreichem Abschluss einer Pilotphase im 1. Halbjahr 2011, in die auch die Verbände<br />

einbezogen waren, veröffentlichte das BMF am 28.09.2011 sein endgültiges Anwendungsschreiben<br />

zur E-<strong>Bilanz</strong>. Das BMF-Schreiben (s. auch Infoline) enthält u.a. folgende Regelungen:<br />

Persönlicher Anwendungsbereich<br />

§ 5 b EStG gilt für alle Unternehmen, die ihren Gewinn nach § 4 Abs. 1, § 5 oder 5 a EStG ermitteln.<br />

Danach sind die Inhalte einer <strong>Bilanz</strong> sowie Gewinn- und Verlustrechnung elektronisch zu<br />

übermitteln, wenn nach HGB oder Steuerrecht eine Pflicht besteht, sie aufzustellen, oder wenn<br />

sie freiwillig aufgestellt werden. Damit wird die bisherige Abgabe in Papierform durch eine<br />

Übermittlung per Datenfernübertragung ersetzt. Dies gilt für alle bilanzierenden Unternehmen<br />

unabhängig von der Rechtsform und der Größenklasse und für alle <strong>Bilanz</strong>en, also auch für<br />

Eröffnungs-, Liquidations-, Sonder- und Ergänzungsbilanzen.<br />

Übergangsweise gibt es Erleichterungen für steuerbegünstigte Körperschaften wie z.B. Krankenhäuser,<br />

Vereine, Stiftungen etc., für sogenannte "Betriebe gewerblicher Art" von juristischen<br />

Personen des öffentlichen Rechts sowie für Personenhandelsgesellschaften (OHG,<br />

GmbH & Co. OHG, KG, GmbH & Co. KG) und andere Mitunternehmerschaften. Details siehe<br />

BMF-Schreiben vom 28.09.2011.<br />

Zeitlicher Anwendungsbereich<br />

Die Regelungen des § 5 b EStG sind erstmalig für Wirtschaftsjahre anzuwenden, die nach dem<br />

31. Dezember 2011 beginnen. Es gibt jedoch eine Nichtbeanstandungsregelung:<br />

Danach wird es für das 1. Wirtschaftsjahr, das nach dem 31.12.2011 beginnt (bei kalenderjahrgleichem<br />

Wirtschaftsjahr ist dies das Jahr 2012) ausnahmsweise nicht beanstandet, wenn die<br />

<strong>Bilanz</strong> und G+V noch nicht nach dem amtlich vorgeschriebenen Datensatz elektronisch über-<br />

1

mittelt werden, sondern stattdessen noch in Papierform. Für diese Papierform ist es dann auch<br />

nicht erforderlich, <strong>Bilanz</strong> bzw. G+V nach der neuen Taxonomie zu gliedern.<br />

Die elektronische Übermittlung ist also erstmals für das Wirtschaftsjahr 2013 verpflichtend,<br />

das heißt in der Praxis: bei Abgabe des Jahresabschlusses 2013 im Jahr 2014 (bei kalenderjahrgleichem<br />

Wirtschaftsjahr).<br />

Übermittlungsformat<br />

Die elektronische Übermittlung der Jahresabschlussdaten muss über den XBRL-Standard<br />

(eXtensible Business Reporting Language) erfolgen. Die gültige XBRL-Kerntaxonomie kann<br />

unter www.esteuer.de heruntergeladen werden.<br />

Die Finanzverwaltung ist ab Mai 2012 technisch in der Lage, XBRL-Datensätze der aktuellen<br />

Taxonomie anzunehmen. Bis dahin ist eine Test-Übermittlung nur mit der XBRL-Taxonomie<br />

aus der Pilotphase möglich (Taxonomie vom 16.12.2010).<br />

Im übrigen ist das XBRL-Format allen veröffentlichungspflichtigen Kapitalgesellschaften<br />

bereits bekannt, weil sie in diesem Format ihre Handelsbilanz an den E-Bundesanzeiger übermitteln.<br />

Im Vergleich dazu sind beim Senden der E-<strong>Bilanz</strong> alle <strong>Bilanz</strong>ierenden mit ihrer Steuerbilanz<br />

betroffen.<br />

Taxonomie<br />

Eine Taxonomie ist ein Datenschema für die Jahresabschlussdaten, bestehend aus Datenfeldern<br />

und Strukturen: Sie legt die verschiedenen Positionen fest, aus denen z.B. eine <strong>Bilanz</strong> oder<br />

eine Gewinn- und Verlustrechnung bestehen kann und ordnet die Positionen ihren Beziehungen<br />

zueinander entsprechend an.<br />

Die elektronische Übermittlung der Inhalte der <strong>Bilanz</strong> und der Gewinn- und Verlustrechnung<br />

erfolgt für Unternehmen aller Branchen grundsätzlich nach der Kerntaxonomie. Für<br />

bestimmte Wirtschaftszweige (wie Banken, Versicherungen) wurden Branchentaxonomien<br />

erstellt, die in diesen Fällen für die Ermittlung der Datensätze zu verwenden sind. Die Kerntaxonomie<br />

ergänzende Taxonomien gibt es darüber hinaus für die Wohnungswirtschaft, für<br />

Verkehrsunternehmen, Land- und Forstwirtschaft, Krankenhäuser, Pflegeeinrichtungen und<br />

kommunale Eigenbetriebe. Für Bauunternehmen gilt die Kerntaxonomie.<br />

Die gültige Taxonomie (aktuell ist das die Taxonomie vom 14.09.2011) steht unter<br />

www.esteuer.de als XBRL-Datei zum Download bereit. Um sich einen Überblick über Aufbau<br />

und Gliederung der Taxonomie zu verschaffen, eignen sich einerseits die Excel-Darstellungen<br />

von Kerntaxonomie und Stammdatenblatt („GCD-Modul“), die ebenfalls unter<br />

www.esteuer.de heruntergeladen werden können. Eine sehr anschauliche Übersicht andererseits<br />

bietet www.abra-search.com: Der Anbieter dieser Internetseite (ABZ-Reporting) hat die<br />

Taxonomie technisch mitentwickelt. Nach Auswahl der "HGB-Taxonomie Version 5.0, Kerntaxonomie<br />

(14.09.2011)" im Pull-Down-Menü ("Please select a taxonomy") oben in der Mitte<br />

der Internetseite und Auswahl der Sprache rechts neben dem Pull-Down-Menü ("de") erscheint<br />

die komplette aktuelle Taxonomie. Durch Anklicken der Kreuzchen ("+") vor der jeweiligen<br />

Taxonomie-Position wird die nächsttiefere Gliederungsebene erreicht.<br />

Pflichtfelder der Taxonomie<br />

Mussfelder<br />

Die als "Mussfeld" gekennzeichneten Positionen der Taxonomie sind zwingend zu befüllen<br />

(Mindestumfang). Ein NIL-Wert (Null-Wert - "Not In List") ist nicht zulässig, wenn tatsächlich<br />

2

ein Geschäftsvorfall vorliegt, der unter ein Mussfeld zu subsumieren ist und lediglich die<br />

Kontenbezeichnung in der Buchhaltung eine andere ist. Es wird elektronisch geprüft, ob formal<br />

alle Mussfelder in den übermittelten Datensätzen enthalten sind.<br />

Bei „Mussfeldern, Kontennachweis erwünscht“ kann (freiwillig) ein den Wert erläuternder<br />

Kontennachweis hinterlegt werden.<br />

Rechnerisch notwendige Positionen<br />

Damit die in der Taxonomie hinterlegten Rechenoperationen funktionieren, werden Positionen,<br />

die auf der gleichen Ebene mit Mussfeldern rechnerisch verknüpft sind, als „Rechnerisch<br />

notwendig, soweit vorhanden“ gekennzeichnet. Diese Positionen sind dann ebenfalls zwingend<br />

mit Werten zu übermitteln. Denn wenn diese Felder leer wären, würde die Summe der<br />

Positionen auf der gleichen Ebene nicht dem Wert der rechnerisch verknüpften Oberposition<br />

entsprechen.<br />

Summenmussfelder<br />

Oberpositionen, die über rechnerisch verknüpften Mussfeldern stehen, sind als Summenmussfelder<br />

gekennzeichnet. Umgekehrt heißt das: Wenn ein Summenmussfeld mit einem Wert<br />

belegt ist, müssen auch die auf Ebenen darunter liegenden Mussfelder befüllt sein.<br />

Auffangpositionen<br />

Kann ein Pflichtfeld für einen bestimmten Sachverhalt nicht mit Werten befüllt werden, weil<br />

für diese Position in der ordnungsmäßigen individuellen Buchführung kein Konto geführt wird<br />

und sich der Wert auch nicht aus der Buchhaltung ableiten lässt, so ist eine Auffangposition zu<br />

nutzen, um die rechnerische Richtigkeit der übermittelten Daten sicherzustellen. Die Software<br />

füllt das Pflichtfeld der entsprechenden Taxonomieposition dann mit einem "NIL-Wert" (Not In<br />

List“). Das gleiche gilt, wenn ein entsprechender Geschäftsvorfall im Wirtschaftsjahr nicht vorgelegen<br />

hat.<br />

Die Einführung der E-<strong>Bilanz</strong> sollte nach dem Willen des Gesetzgebers nicht zu einem Eingriff in<br />

das Buchungsverhalten führen, das heißt, eine Anpassung der Buchhaltung an die Taxonomie<br />

(z.B. durch Einrichtung zusätzlicher Konten) sollte nicht erforderlich sein. Diesem Ziel dienen<br />

die in der Taxonomie eingefügten Auffangpositionen. Sie lassen sich an der Formulierung<br />

"nicht zuordenbar" erkennen.<br />

ERiC-Prüfung<br />

Die elektronische Übermittlung der Jahresabschlussdaten erfolgt immer über die Schnittstelle<br />

ERiC (Elster Rich Client) der Finanzverwaltung: Dort werden die übermittelten Daten auf Plausibilität<br />

geprüft, um sie dann ans Finanzamt weiterzuleiten. "ERiC" prüft insbesondere<br />

- die Erfüllung fachlicher Details<br />

- die Einhaltung generischer Anforderungen (Mussfelder, Summenfelder)<br />

- die Einhaltung des XBRL-Standards<br />

Stellt ERiC einen Fehler fest, so wird der komplette Datensatz zurückgewiesen. Der Jahresabschluss<br />

gilt in diesem Fall als nicht eingereicht, was ggf. wegen der verspäteten Abgabe zur<br />

Festsetzung eines Verspätungszuschlags durch das Finanzamt führt.<br />

Mit einem NIL-Wert ausgefüllte Mussfelder sind aus Sicht des ERiC-Prüfverfahrens ausgefüllt.<br />

3

II. EINFÜHRUNG DER E-BILANZ IM BAUUNTERNEHMEN<br />

Hauptkritikpunkt an der Einführung der E-<strong>Bilanz</strong> waren von Beginn an Umfang und Gliederungstiefe<br />

der Taxonomie. Während die <strong>Bilanz</strong> nach HGB 62 Positionen vorsieht, fragt die<br />

Kerntaxonomie Hunderte von Positionen ab - und zwar von jedem <strong>Bilanz</strong>ierenden, egal welcher<br />

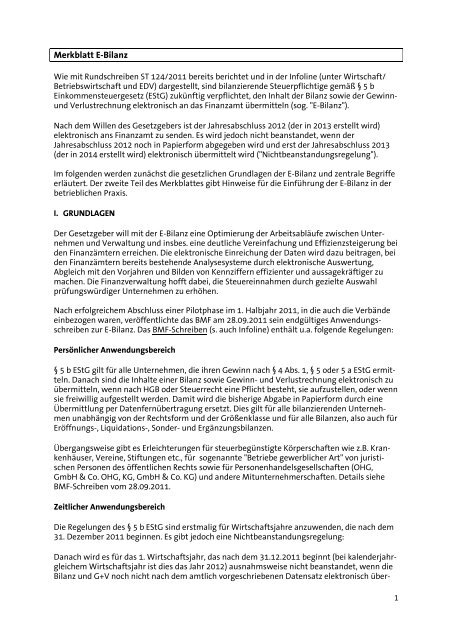

Größe und Rechtsform. Ein Beispiel, in dem die Gliederung der Position „Forderungen und<br />

sonstige Vermögensgegenstände“ nach der Kerntaxonomie der neuen E-<strong>Bilanz</strong> im Vergleich<br />

zur Gliederung laut HGB-<strong>Bilanz</strong> dargestellt wird, befindet sich im Anhang dieses <strong>Merkblatt</strong>es.<br />

Das bloße elektronische Senden des Jahresabschlusses in seiner bisherigen Gliederung (wie es<br />

bei der Jahresabschluss-Veröffentlichung durch die Kapitalgesellschaften bereits praktiziert<br />

wird) würde bei den meisten Unternehmen allenfalls technischen Aufwand bedeuten und<br />

könnte überwiegend auf die Softwarehersteller abgewälzt werden. In dem Umfang aber, in<br />

dem die Finanzverwaltung gleichzeitig ihren Informationsstand gegenüber den Vorjahren<br />

grundsätzlich verbessern und auf eine neue Basis stellen will, steigt auch der Aufwand in den<br />

Unternehmen: Für jeden steuerlichen Sachverhalt, der zusätzlich abgefragt wird, muss ein<br />

neues Konto in der Buchhaltung eingerichtet werden, das die entsprechende Taxonomie-Position<br />

mit Werten versorgt. Sind von dem steuerlichen Sachverhalt besonders viele Konten<br />

betroffen (z.B. alle Konten, auf denen Materialaufwand erfasst wird), potenziert sich der Aufwand:<br />

Es müssen neue individuelle Konten eingerichtet werden zu jeder Materialart, die dann<br />

anschließend einzeln (der Softwareanbieter kümmert sich nur um die Standardkonten) mit der<br />

entsprechenden Taxonomie-Position verknüpft werden. Sind keine freien Kontonummern<br />

mehr vorhanden, muss umfangreich innerhalb des Kontenrahmens umgegliedert werden.<br />

Damit kommt es spätestens an dieser Stelle zu dem eigentlich nicht gewollten „Eingriff in die<br />

Buchführungspraxis“ durch die Einführung der E-<strong>Bilanz</strong>. Als Alternative bleibt nur die manuelle<br />

Berechnung der geforderten Werte in Nebenlisten.<br />

Die Auffangpositionen stellen zwar eine vorübergehende Erleichterung für die Unternehmen<br />

dar, doch sind nicht für alle Mussfelder Auffangpositionen in der Taxonomie vorgesehen und<br />

die (wenigen) vorhandenen Auffangpositionen werden – laut aktuellem Kenntnisstand - nach<br />

einer Übergangszeit auch wieder entfallen.<br />

Die Umstellung des Rechnungswesens auf die elektronische Übermittlung der Jahresabschlussdaten<br />

ist daher umfangreich und sollte im Jahr 2012 vorbereitet werden.<br />

Am besten sollte gleich Anfang 2012 mit den Vorbereitungen zur E-<strong>Bilanz</strong> im Unternehmen<br />

begonnen und der Steuerberater in die Planung mit einbezogen werden. Denn Änderungen<br />

des Kontenplans und Änderungen des Buchungsverhaltens werden idealerweise zum Jahresbeginn<br />

vorgenommen, da unterjährige Veränderungen bei der Benutzung der Konten einen<br />

erheblichen Umbuchungsaufwand nach sich ziehen.<br />

Umstellungsfahrplan für die Einführung der E-<strong>Bilanz</strong><br />

Für bilanzierende Unternehmen bedeutet die Umstellung aufwändige und weitreichende Vorbereitungen,<br />

sowohl im Rechnungswesen als auch in der EDV. Lediglich für freiwillig bilanzierende<br />

Unternehmen besteht theoretisch die Möglichkeit, die elektronische Abgabe des Jahresabschlusses<br />

durch Rückkehr zur Einnahmenüberschussrechnung zu vermeiden. Dazu ist wegen<br />

der erheblichen Vorteile der <strong>Bilanz</strong>ierung für Controlling und Finanzierung eher nicht zu raten.<br />

Bei der Einführung der E-<strong>Bilanz</strong> müssen Entscheidungen getroffen werden über<br />

• die Anpassung der EDV im Unternehmen (Software, ggf. Hardware),<br />

• die Organisation der Umstellungsarbeiten und Veränderungen in der Organisation des<br />

Rechnungswesens und über<br />

• die Gliederungstiefe der E-<strong>Bilanz</strong> und die daraus resultierenden Anpassungsmaßnahmen<br />

(SOLL-Kontenrahmen).<br />

4

Im Einzelnen:<br />

1. Die betriebliche Buchhaltungssoftware muss mit einer XBRL-Schnittstelle ausgestattet werden.<br />

Der Softwareanbieter sollte dem Unternehmer schriftlich bestätigen, dass die bestehende<br />

Software mit einer XBRL-Schnittstelle ausgestattet werden kann und bis wann spätestens<br />

diese Funktion zur Verfügung stehen wird.<br />

Falls die bestehende Software nicht umgerüstet werden kann, muss eine neue XBRL-fähige<br />

Softwarelösung implementiert werden. Dabei ist auf Zusatzfunktionen zu achten wie z.B. eine<br />

softwareinterne Plausibilitätsprüfung, die die Prüfung durch die ERiC-Schnittstelle des Finanzamtes<br />

simuliert und die auch unterjährig nach einzelnen Arbeitsschritten der Umstellung<br />

durchgeführt werden kann, um rechtzeitig Fehler bei der Umstellung zu finden.<br />

2. In Zusammenarbeit mit dem Steuerberater müssen im nächsten Schritt die bisherigen<br />

Kontenpläne erweitert werden, um neben den handelsrechtlichen Anforderungen (durch das<br />

BilMoG) zusätzlich auch die steuerlichen Anforderungen erfüllen zu können, nämlich alle<br />

Mussfelder der E-<strong>Bilanz</strong> (automatisch) mit Werten zu versorgen. Die Arbeitssteilung zwischen<br />

Buchhaltung und Steuerbüro kann dabei je nach Personalkapazitäten unterschiedlich ausfallen;<br />

um sich in das Thema und in die neuen Buchungsmodalitäten einzuarbeiten, ist es aber<br />

sinnvoll, möglichst große Anteile der Umstellungs- und Anpassungsarbeiten von der Buchhaltungsabteilung<br />

durchführen zu lassen und dem Steuerberater in erster Linie die Aufsicht über<br />

die Umstellungsarbeiten zu übertragen. Das dürfte auch aus Kostengesichtspunkten empfehlenswert<br />

sein.<br />

Als Notlösung besteht selbstverständlich auch die Möglichkeit, im Unternehmen so weiter zu<br />

buchen wie bisher und dem Steuerberater nach Jahresende die Umwandlung der vorhandenen<br />

Buchhaltungsdaten in eine der Taxonomie angepasste E-<strong>Bilanz</strong> zu überlassen. Dies dürfte<br />

jedoch nur bei sehr kleinen Unternehmen eine finanziell tragbare Lösung darstellen.<br />

3. In diesem Zusammenhang muss auch geprüft werden, ob von der Umgliederung und Erweiterung<br />

des Kontenplans auch Nebensysteme, z.B. das Warenwirtschaftssystem, betroffen sind.<br />

4. Es muss entschieden werden, ob eine separate Steuerbilanz elektronisch an die Finanzverwaltung<br />

übermittelt werden soll oder – ebenfalls elektronisch – die Handelsbilanz mit einer<br />

Überleitungsrechnung. Grundsätzlich erlauben heute viele Softwaresysteme das parallele<br />

Bearbeiten von Handelsbilanz- und Steuerbilanzdaten („Zweikreissystem“), so dass die Überleitungsrechnung<br />

entfällt. Die Erfahrung zeigt, dass viele Finanzämter nicht in der Lage sind, aus<br />

Handelsbilanz und Überleitungsrechnung fehlerfrei das steuerliche Ergebnis abzuleiten.<br />

Das parallele Führen von Handelsbilanz- und Steuerbilanzdaten im Unternehmen erfordert<br />

allerdings auch, dass unterjährig steuerliche Buchungen im Betrieb erfolgen. Das kann<br />

organisatorische Änderungen im Rechnungswesen notwendig machen, z. B. die Anpassung der<br />

Arbeitsanweisungen für Buchungsvorgänge, neue Zuständigkeiten etc.<br />

5. Die Schulung der Buchhaltungsabteilung muss organisiert werden, um die Mitarbeiter zu<br />

befähigen, die seit Einführung des BilMoG stark zugenommen Abweichungen zwischen<br />

handelsrechtlichen und steuerrechtlichen Ansatz- und Bewertungsregeln zu erkennen und die<br />

erforderlichen steuerlichen Buchungen – auch unterjährig – vornehmen zu können.<br />

Um alle Positionen eines BilMoG-Abschlusses, die steuerlich verboten oder mit anderen Werten<br />

anzusetzen sind, rechtzeitig (schon beim Buchen im Jahr) erkennen zu können, kann es<br />

sinnvoll sein, in der Buchhaltung eine Checkliste anzulegen.<br />

6. Falls eine automatische Versorgung aller Pflichtfelder nicht in vollem Umfang gelingt,<br />

müssen die laut Taxonomie meldepflichtigen Daten rechtzeitig in Nebenlisten aufbereitet und<br />

gepflegt werden.<br />

5

Entscheidung über die Gliederungstiefe der E-<strong>Bilanz</strong><br />

Ausgangspunkt für die Planung der Vorgehensweise, mit der die E-<strong>Bilanz</strong> im Unternehmen<br />

eingeführt werden soll, ist die Entscheidung über die Detailtiefe der Anpassung des individuellen<br />

Kontenplans an die Taxonomie. Dabei sollte man sich bewusst sein, warum der<br />

Gesetzgeber die elektronische <strong>Bilanz</strong> eingeführt hat: Ziel ist es, bei den Finanzämtern ein Risikomanagement<br />

zu ermöglichen. Die Standardisierung der eingereichten Steuerdaten soll den<br />

Vergleich zwischen den Steuerpflichtigen erlauben und dadurch das Gruppieren in "Risikoklassen".<br />

Die Risikoklassen bestimmen dann, welcher Betrieb grundsätzlich jedes Jahr und zeitnah<br />

einer Betriebsprüfung unterzogen wird und welcher Betrieb so klare und plausible Zahlen einreicht,<br />

dass er möglicherweise nicht geprüft wird. Unter diesem Gesichtspunkt bringt es zwar<br />

kurzfristige Vorteile (Zeitersparnis), den eigenen Kontenplan nur grob an die Taxonomie anzupassen<br />

und dabei möglichst viele Auffangpositionen zu nutzen. Langfristig und in der<br />

Kommunikation mit dem Finanzamt kann es sich jedoch durchaus lohnen, die eigene Buchhaltung<br />

schon zu Beginn der E-<strong>Bilanz</strong> möglichst eng auf die Taxonomie abzustimmen und die<br />

Mussfelder, sofern Geschäftsvorfälle der entsprechenden Art vorliegen, mit Zahlen zu belegen.<br />

Die Finanzverwaltung verlangt nach derzeitiger Auslegung nicht, dass der Unternehmer neue,<br />

der Taxonomie entsprechende Konten in seiner Buchführung einrichtet. Es ist grundsätzlich<br />

den Unternehmen überlassen, wie sie die Informationen für die Erstellung der E-<strong>Bilanz</strong> aus<br />

ihren Unternehmensdaten erzeugen. Die Zuordnung der vorhandenen Buchungskonten zu den<br />

jeweiligen Positionen der Taxonomie ist individuell im Unternehmen durchzuführen. Auch<br />

eine Ableitung der notwendigen Daten aus anderen Informationsquellen (z.B. Buchungsschlüssel,<br />

Steuerschlüssel, Nebenbücher etc.) ist möglich. Sollte ein Unternehmen einen Weg<br />

finden, die für die E-<strong>Bilanz</strong> erforderlichen Informationen aus einer Kombination von<br />

Buchungskonto und Steuerschlüssel automatisiert abzuleiten, ist das nach Ansicht der Finanzverwaltung<br />

ein genauso geeigneter Weg. Kann aber ein Mussfeld für einen bestimmten Sachverhalt<br />

nicht mit Werten befüllt werden, weil die Position nicht in der ordnungsmäßigen individuellen<br />

Buchführung geführt wird oder aus ihr nicht ableitbar ist, so ist eine Auffangposition<br />

zu nutzen.<br />

Schwierig wird es, wenn keine Auffangposition zur Verfügung steht. In diesem Fall bleiben nur<br />

die oben beschriebenen Möglichkeiten: Ein neues Konto einrichten oder den Wert für das<br />

Pflichtfeld manuell in Nebenlisten ermitteln.<br />

Bei der Entscheidung über die Gliederungstiefe der E-<strong>Bilanz</strong> ist folgendes zu bedenken: Die<br />

Taxonomie ist nicht fix. Sie wird in den nächsten Jahren immer weiter angepasst werden, auch<br />

weil sich die Steuergesetze ständig ändern. Darüber hinaus ist damit zu rechnen, dass die jetzt<br />

vorgesehenen Auffangpositionen nach einer Übergangsphase abgeschafft werden, um der<br />

gewünschten "Standardisierung" der Jahresabschlüsse näher zu kommen. Es also durchaus<br />

eine Überlegung wert, ob man es sich als Unternehmen jetzt erst einmal einfach macht und<br />

möglichst viele Auffangpositionen nutzt (... die dann in den nächsten Jahren nicht mehr<br />

genutzt werden dürfen, so dass weitere Anpassungsarbeiten notwendig werden ...) oder ob<br />

man Rechnungswesen und Kontenplan, wenn die Umstellung jetzt ohnehin vorgenommen<br />

werden muss, gleich möglichst genau an die neue Taxonomie und die Mussfelder anpasst und<br />

eher wenige Auffangpositionen nutzt.<br />

Als Richtschnur für die Gliederungstiefe der E-<strong>Bilanz</strong> gilt: Der Informationsstand, der mit den<br />

vergangenen Jahresabschlüssen (in Papierform) vom Unternehmen ans Finanzamt übermittelt<br />

wurde, sollte auch mit der E-<strong>Bilanz</strong> mindestens erreicht werden. Die <strong>Bilanz</strong>en der Vorjahre liegen<br />

dem Finanzamt vor. Das Finanzamt kann also im Vergleich der alten, auf Papier eingereichten<br />

Jahresabschlüsse mit der neuen E-<strong>Bilanz</strong> prüfen, ob aus der bestehenden Buchhaltung<br />

heraus weitere Mussfelder hätten befüllt werden können, obwohl Auffangpositionen genutzt<br />

wurden.<br />

6

Zuordnung der bisher benutzten Konten zu den neuen Taxonomiepositionen („Mapping“)<br />

Die Kerntaxonomie enthält neue Unterkonten (z.B. bei den Umsatzerlösen oder bei den Forderungen<br />

und sonstigen Vermögensgegenständen, siehe auch Darstellung im Anhang) und fasst<br />

andere Konten (z.B. im Bereich Gehälter) zusammen. Daher muss der bisher im Unternehmen<br />

verwendete Kontenplan - in enger Zusammenarbeit mit dem Steuerberater - gründlich überprüft<br />

werden, inwieweit er zur neuen Taxonomie passt, insbesondere, ob sich alle Pflichtfelder<br />

aus dem Kontenplan ableiten lassen und ob Kontenbezeichnungen geändert werden sollten.<br />

Ggf. sind der Kontenplan zu erweitern und die Kontenbezeichnungen anzupassen.<br />

Sofern KMU überwiegend im Standardkontenrahmen der Softwareanbieter buchen, wird sich<br />

der Umstellungsaufwand in Grenzen halten: Die DATEV hat allein für ihren SKR 03 140 neue<br />

Konten eingerichtet, um alle Geschäftsvorfälle, nach der die Taxonomie fragt, darstellen zu<br />

können, sofern sie im Unternehmen aufgetreten sind. Die von der DATEV in den SKR eingefügten<br />

neuen Konten differenzieren insbesondere stärker die Bereiche „Umsatzerlöse“ und<br />

„Materialaufwand“ (jeweils nach USt-Sachverhalten); außerdem wird bei den Privatkonten<br />

(z.B. Entnahmen) stärker differenziert und in zahlreichen unsystematischen Einzelfällen. Für<br />

DATEV-Kunden, die überwiegend Standardkonten nutzen, ist die automatische Versorgung der<br />

Taxonomiepositionen also gesichert.<br />

In dem Umfang aber, in dem individuelle Kontenrahmen aufgebaut wurden, steigt auch der<br />

Aufwand mit der Einführung der E-<strong>Bilanz</strong>.<br />

Um sich einen Überblick über den Anpassungsbedarf zu verschaffen, bietet sich folgende<br />

Vorgehensweise an:<br />

1. Summen-Salden-Liste (SuSa) ausdrucken. Die SuSa enthält alle im Unternehmen bebuchten<br />

Konten.<br />

2. Bisher verwendeten Kontenplan (z.B. SKR03, SKR04, BKR) ausdrucken. Er enthält alle<br />

bebuchbaren Konten.<br />

3. Taxonomie ausdrucken. Sie enthält alle Datenfelder, die – soweit im Unternehmen<br />

vorhanden – zu füllen sind.<br />

4. Daten miteinander vergleichen, Konten den Taxonomie-Positionen zuordnen und notwendige<br />

Änderungen in eine Übersicht eintragen: Im einfachsten Fall, wenn ein Konto direkt einer<br />

Taxonomie-Position zugeordnet werden kann, muss ggf. nur die Bezeichnung des Kontos geändert<br />

werden. Falls Sachverhalte, die mehrere Mussfelder betreffen, bisher auf einem Konto<br />

gesammelt wurden, sollten zusätzliche Konten eingerichtet werden usw.<br />

bisheriger Kontenplan erweiterter, an die Taxonomie angepasster Kontenplan<br />

Konto- Nr.<br />

bisherige<br />

Kontenbezeichnung<br />

Häufig gestellte Fragen zur E-<strong>Bilanz</strong><br />

Konto-Nr. Mussfeld<br />

Rechnerisch<br />

erforderlich,<br />

soweit<br />

vorhanden<br />

Kontenbezeichnung lt. Taxonomie<br />

Antworten auf häufig gestellte Fragen gibt der "Fragen-und-Antworten"-Katalog auf<br />

www.esteuer.de , der vom Gesetzgeber fortlaufend aktualisiert wird.<br />

7

Level in<br />

der Taxonomie<br />

Gliederung lt. Kerntaxonomie der E-<strong>Bilanz</strong> Feldtyp Betrag Gliederung HGB-<strong>Bilanz</strong> Betrag<br />

2 <strong>Bilanz</strong>summe, Summe Aktiva SMF <strong>Bilanz</strong>summe, Summe Aktiva<br />

3 Anlagevermögen SMF Anlagevermögen<br />

4 Immaterielle Vermögensgegenstände SMF Immaterielle Vermögensgegenstände<br />

5 Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte MF Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und<br />

4 Sachanlagen SMF Sachanlagen<br />

5 Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der Bauten SMF Grundstücke, grundstücksgleiche Rechte und Bauten einschließlich der<br />

4 Finanzanlagen SMF Finanzanlagen<br />

5 Anteile an verbundenen Unternehmen SMF Anteile an verbundenen Unternehmen<br />

3 Umlaufvermögen SMF Umlaufvermögen<br />

4 Vorräte SMF Vorräte<br />

5 Roh- Hilfs- und Betriebsstoffe MF<br />

4 Forderungen und sonstige Vermögensgegenstände SMF Forderungen und sonstige Vermögensgegenstände<br />

5 Forderungen aus Lieferungen und Leistungen SMF 18.372,00 Forderungen aus Lieferungen und Leistungen 18.372,00<br />

5 Forderungen gegen verbundene Unternehmen MF 9.219,00 - davon gegen Gesellschafter € 3.756,00<br />

5 Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht MF 10.279,00 - davon mit Restlaufzeit über 1 Jahr € 2.461,00<br />

5 Eingeforderte noch ausstehende Kapitaleinlagen RNSV 1.298,00 Forderungen gegen verbundene Unternehmen 9.219,00<br />

5 Sonstige Vermögensgegenstände SMF 89.407,00 - davon mit Restlaufzeit über 1 Jahr € 1.631,00<br />

6 Genussrechte RNSV 1.393,00 Forderungen gg. Unternehmen, mit denen ein Beteiligungsverhältnis besteht 10.279,00<br />

6 Einzahlungsansprüche zu Nebenleistungen oder Zuzahlungen RNSV 1.394,00 - davon mit Restlaufzeit über 1 Jahr € 2.571,00<br />

6 Genossenschaftsanteile kurzfristiger Verbleib RNSV 1.395,00 Eingeforderte noch ausstehende Kapitaleinlagen 1.298,00<br />

6 Rückdeckungsansprüche aus Lebensversicherungen kurzfristiger Verbleib MF 1.378,00<br />

6 Umsatzsteuerforderungen RNSV 5.701,00 sonstige Vermögensgegenstände 89.407,00<br />

6 Körperschaftsteuerüberzahlungen RNSV 1.450,00 - davon gegen Gesellschafter € 15.858,00<br />

6 Gewerbesteuerüberzahlungen RNSV 1.435,00 - davon mit Restlaufzeit über 1 Jahr € 17.474,00<br />

6 Mindersteuern lt. Finanzverwaltung RNSV Wertpapiere des Umlaufvermögens<br />

6 Zinsen nach § 233a AO auf Mindersteuern lt. Finanzverwaltung RNSV ……<br />

6 Körperschaftsteuerguthaben nach § 37 KStG RNSV 2.905,00<br />

6 Andere Forderungen gegen Finanzbehörden RNSV 2.883,00<br />

6 Forderungen gegen Sozialversicherungsträger RNSV<br />

6 Forderungen und Darlehen gegen Mitarbeiter RNSV 4.026,00<br />

6 Forderungen und Darlehen an Organmitglieder RNSV 7.902,00<br />

6 Forderungen gegen Arbeitsgemeinschaften RNSV 1.391,00<br />

6 Sonstige Vermögensgegenstände gegenüber Gesellschafter<br />

Übrige sonstige Vermögensgegenstände / nicht zuordenbare sonstige<br />

RNSV 15.858,00<br />

6 Vermögensgegenstände --> Auffangposition RNSV 40.296,00<br />

4 Wertpapiere des Umlaufvermögens SMF<br />

5 …… MF<br />

Abkürzungen:<br />

MF Mussfeld<br />

SMF Summenmussfeld<br />

RNSV Rechnerisch notwendig, soweit vorhanden