Lizenzierungsverfahren der Deutschen Fußball Liga GmbH

Lizenzierungsverfahren der Deutschen Fußball Liga GmbH

Lizenzierungsverfahren der Deutschen Fußball Liga GmbH

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

doch die Klage mit <strong>der</strong> Begründung ab, dass es in <strong>der</strong> Verantwortung des<br />

griechischen Vereins liege, die in den Lizenzierungsbestimmungen festgeleg-<br />

ten Fristen einzuhalten und die notwendigen Finanznachweise auch von Drit-<br />

ten (z. B. Banken) rechtzeitig beim Lizenzgeber einzureichen. Dieser Ent-<br />

scheid ist richtungsweisend, da er die strikte Einhaltung <strong>der</strong> vorgegebenen<br />

Fristen primär für den Lizenzbewerber aber auch für den Lizenzgeber bekräf-<br />

tigt. 139<br />

VVVVI.V I.V. I.V I.V.<br />

. . Vergleich Vergleich Vergleich Vergleich <strong>der</strong> <strong>der</strong> <strong>der</strong> <strong>der</strong> finanziellen finanziellen finanziellen finanziellen Kriterien Kriterien Kriterien Kriterien <strong>der</strong> <strong>der</strong> <strong>der</strong> <strong>der</strong> Lize Lizenzierungsver<br />

Lize Lizenzierungsver<br />

nzierungsver----<br />

nzierungsver<br />

fahhhhren fa fa fa ren ren ren<br />

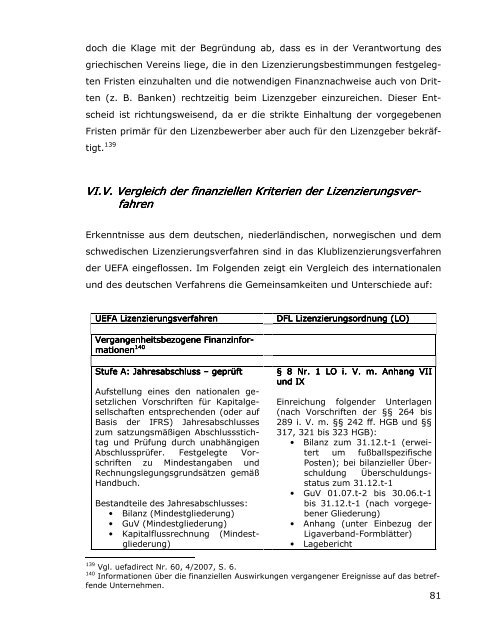

Erkenntnisse aus dem deutschen, nie<strong>der</strong>ländischen, norwegischen und dem<br />

schwedischen <strong>Lizenzierungsverfahren</strong> sind in das Klublizenzierungsverfahren<br />

<strong>der</strong> UEFA eingeflossen. Im Folgenden zeigt ein Vergleich des internationalen<br />

und des deutschen Verfahrens die Gemeinsamkeiten und Unterschiede auf:<br />

UEFA UEFA <strong>Lizenzierungsverfahren</strong> <strong>Lizenzierungsverfahren</strong><br />

DFL DFL Lizenzierungsordnung Lizenzierungsordnung (LO)<br />

(LO)<br />

Vergangenheitsbezogene Vergangenheitsbezogene Finanzinfo<br />

Finanzinfor-<br />

Finanzinfo<br />

Finanzinfo r<br />

mationen mationen<br />

140<br />

Stufe Stufe A: A: Jahresabschluss<br />

Jahresabschluss Jahresabschluss – geprüft<br />

geprüft<br />

Aufstellung eines den nationalen gesetzlichen<br />

Vorschriften für Kapitalgesellschaften<br />

entsprechenden (o<strong>der</strong> auf<br />

Basis <strong>der</strong> IFRS) Jahresabschlusses<br />

zum satzungsmäßigen Abschlussstichtag<br />

und Prüfung durch unabhängigen<br />

Abschlussprüfer. Festgelegte Vorschriften<br />

zu Mindestangaben und<br />

Rechnungslegungsgrundsätzen gemäß<br />

Handbuch.<br />

Bestandteile des Jahresabschlusses:<br />

• Bilanz (Mindestglie<strong>der</strong>ung)<br />

• GuV (Mindestglie<strong>der</strong>ung)<br />

• Kapitalflussrechnung (Mindestglie<strong>der</strong>ung)<br />

§ § 8 8 Nr Nr. Nr Nr . 1 1 LO LO i. i. V. V. m. m. m. Anhang Anhang Anhang VII<br />

VII<br />

und und und IX<br />

IX<br />

Einreichung folgen<strong>der</strong> Unterlagen<br />

(nach Vorschriften <strong>der</strong> §§ 264 bis<br />

289 i. V. m. §§ 242 ff. HGB und §§<br />

317, 321 bis 323 HGB):<br />

• Bilanz zum 31.12.t-1 (erweitert<br />

um fußballspezifische<br />

Posten); bei bilanzieller ÜberschuldungÜberschuldungsstatus<br />

zum 31.12.t-1<br />

• GuV 01.07.t-2 bis 30.06.t-1<br />

bis 31.12.t-1 (nach vorgegebener<br />

Glie<strong>der</strong>ung)<br />

• Anhang (unter Einbezug <strong>der</strong><br />

<strong>Liga</strong>verband-Formblätter)<br />

• Lagebericht<br />

139 Vgl. uefadirect Nr. 60, 4/2007, S. 6.<br />

140 Informationen über die finanziellen Auswirkungen vergangener Ereignisse auf das betref-<br />

fende Unternehmen.<br />

81