Universitätsblätter 2012 - Gießener Hochschulgesellschaft

Universitätsblätter 2012 - Gießener Hochschulgesellschaft

Universitätsblätter 2012 - Gießener Hochschulgesellschaft

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

!534*--5.(315/4&<br />

<br />

<br />

<br />

<br />

<br />

5&,,& 5.%&36&2#".% %&543$)&2 ".+&.<br />

<br />

+4 04 "* "*+4 04 +4 <br />

*& /9*",& "2+47*243$)"'4 )"4 3*$) #&7:)24<br />

;2 %*& !5+5.'4 %&2 3/9*",&."2+47*243$)"'4 #2"5$)&. 7*2 -&)2 3/9*",& #3*$)&25.(<br />

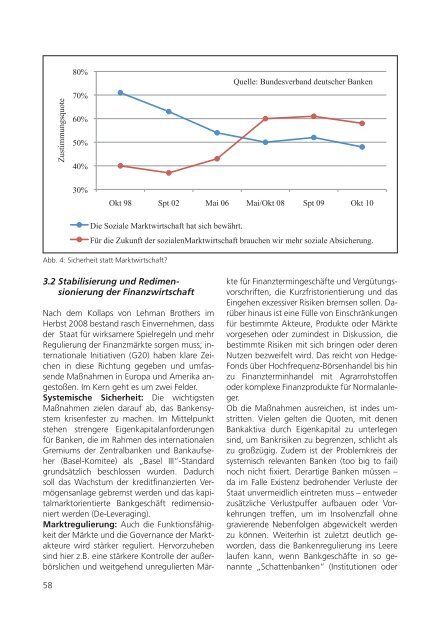

Abb. 4: Sicherheit statt Marktwirtschaft?<br />

3.2 Stabilisierung und Redimensionierung<br />

der Finanzwirtschaft<br />

Nach dem Kollaps von Lehman Brothers im<br />

Herbst 2008 bestand rasch Einvernehmen, dass<br />

der Staat für wirksamere Spielregeln und mehr<br />

Regulierung der Finanzmärkte sorgen muss; internationale<br />

Initiativen (G20) haben klare Zeichen<br />

in diese Richtung gegeben und umfassende<br />

Maßnahmen in Europa und Amerika angestoßen.<br />

Im Kern geht es um zwei Felder.<br />

Systemische Sicherheit: Die wichtigsten<br />

Maßnahmen zielen darauf ab, das Bankensystem<br />

krisenfester zu machen. Im Mittelpunkt<br />

stehen strengere Eigenkapitalanforderungen<br />

für Banken, die im Rahmen des internationalen<br />

Gremiums der Zentralbanken und Bankaufseher<br />

(Basel-Komitee) als „Basel III“-Standard<br />

grundsätzlich beschlossen wurden. Dadurch<br />

soll das Wachstum der kreditfinanzierten Vermögensanlage<br />

gebremst werden und das kapitalmarktorientierte<br />

Bankgeschäft redimensioniert<br />

werden (De-Leveraging).<br />

Marktregulierung: Auch die Funktionsfähigkeit<br />

der Märkte und die Governance der Marktakteure<br />

wird stärker reguliert. Hervorzuheben<br />

sind hier z.B. eine stärkere Kontrolle der außerbörslichen<br />

und weitgehend unregulierten Mär-<br />

kte für Finanztermingeschäfte und Vergütungsvorschriften,<br />

die Kurzfristorientierung und das<br />

Eingehen exzessiver Risiken bremsen sollen. Darüber<br />

hinaus ist eine Fülle von Einschränkungen<br />

für bestimmte Akteure, Produkte oder Märkte<br />

vorgesehen oder zumindest in Diskussion, die<br />

bestimmte Risiken mit sich bringen oder deren<br />

Nutzen bezweifelt wird. Das reicht von Hedge-<br />

Fonds über Hochfrequenz-Börsenhandel bis hin<br />

zu Finanzterminhandel mit Agrarrohstoffen<br />

oder komplexe Finanzprodukte für Normalanleger.<br />

Ob die Maßnahmen ausreichen, ist indes umstritten.<br />

Vielen gelten die Quoten, mit denen<br />

Bankaktiva durch Eigenkapital zu unterlegen<br />

sind, um Bankrisiken zu begrenzen, schlicht als<br />

zu großzügig. Zudem ist der Problemkreis der<br />

systemisch relevanten Banken (too big to fail)<br />

noch nicht fixiert. Derartige Banken müssen –<br />

da im Falle Existenz bedrohender Verluste der<br />

Staat unvermeidlich eintreten muss – entweder<br />

zusätzliche Verlustpuffer aufbauen oder Vorkehrungen<br />

treffen, um im Insolvenzfall ohne<br />

gravierende Nebenfolgen abgewickelt werden<br />

zu können. Weiterhin ist zuletzt deutlich geworden,<br />

dass die Bankenregulierung ins Leere<br />

laufen kann, wenn Bankgeschäfte in so genannte<br />

„Schattenbanken“ (Institutionen oder<br />

58