Geldpolitik III I. Institutionelle und theoretische Grundlagen 1 ...

Geldpolitik III I. Institutionelle und theoretische Grundlagen 1 ...

Geldpolitik III I. Institutionelle und theoretische Grundlagen 1 ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

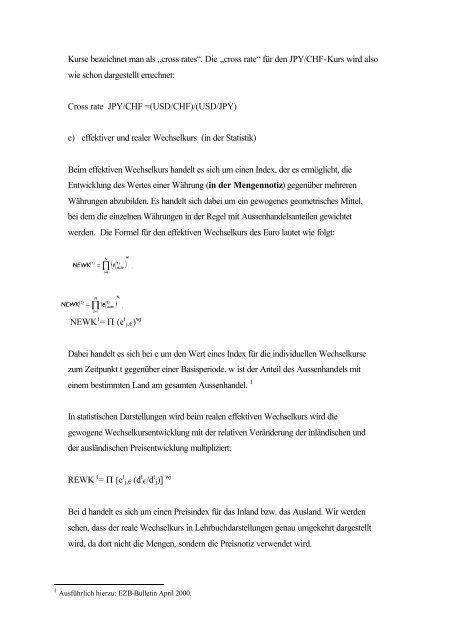

Kurse bezeichnet man als „cross rates“. Die „cross rate“ für den JPY/CHF-Kurs wird also<br />

wie schon dargestellt errechnet:<br />

Cross rate JPY/CHF =(USD/CHF)/(USD/JPY)<br />

e) effektiver <strong>und</strong> realer Wechselkurs (in der Statistik)<br />

Beim effektiven Wechselkurs handelt es sich um einen Index, der es ermöglicht, die<br />

Entwicklung des Wertes einer Währung (in der Mengennotiz) gegenüber mehreren<br />

Währungen abzubilden. Es handelt sich dabei um ein gewogenes geometrisches Mittel,<br />

bei dem die einzelnen Währungen in der Regel mit Aussenhandelsanteilen gewichtet<br />

werden. Die Formel für den effektiven Wechselkurs des Euro lautet wie folgt:<br />

NEWK t = Π (e t j,€) wj<br />

Dabei handelt es sich bei e um den Wert eines Index für die individuellen Wechselkurse<br />

zum Zeitpunkt t gegenüber einer Basisperiode. w ist der Anteil des Aussenhandels mit<br />

einem bestimmten Land am gesamten Aussenhandel. 1<br />

In statistischen Darstellungen wird beim realen effektiven Wechselkurs wird die<br />

gewogene Wechselkursentwicklung mit der relativen Veränderung der inländischen <strong>und</strong><br />

der ausländischen Preisentwicklung multipliziert:<br />

REWK t = Π [e t j,€ (d t €/d t j)] wj<br />

Bei d handelt es sich um einen Preisindex für das Inland bzw. das Ausland. Wir werden<br />

sehen, dass der reale Wechselkurs in Lehrbuchdarstellungen genau umgekehrt dargestellt<br />

wird, da dort nicht die Mengen, sondern die Preisnotiz verwendet wird.<br />

1 Ausführlich hierzu: EZB-Bulletin April 2000.