bilanz+buchhaltung - Bundesverband der Bilanzbuchhalter und ...

bilanz+buchhaltung - Bundesverband der Bilanzbuchhalter und ...

bilanz+buchhaltung - Bundesverband der Bilanzbuchhalter und ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Editorial Inhalt Kompakt Buchhaltung Bilanzierung Steuern Persönlich<br />

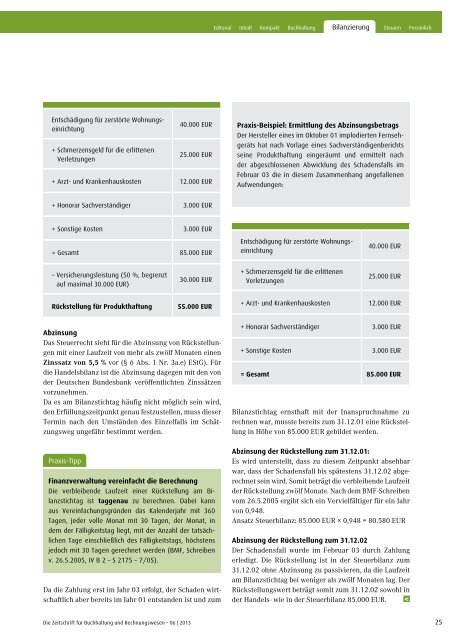

Entschädigung für zerstörte Wohnungseinrichtung<br />

+ Schmerzensgeld für die erlittenen<br />

Verletzungen<br />

40.000 EUR<br />

25.000 EUR<br />

+ Arzt- <strong>und</strong> Krankenhauskosten 12.000 EUR<br />

Praxis-Beispiel: Ermittlung des Abzinsungsbetrags<br />

Der Hersteller eines im Oktober 01 implodierten Fernsehgeräts<br />

hat nach Vorlage eines Sachverständigenberichts<br />

seine Produkthaftung eingeräumt <strong>und</strong> ermittelt nach<br />

<strong>der</strong> abgeschlossenen Abwicklung des Schadensfalls im<br />

Februar 03 die in diesem Zusammenhang angefallenen<br />

Aufwendungen:<br />

+ Honorar Sachverständiger 3.000 EUR<br />

+ Sonstige Kosten 3.000 EUR<br />

= Gesamt 85.000 EUR<br />

Entschädigung für zerstörte Wohnungseinrichtung<br />

40.000 EUR<br />

– Versicherungsleistung (50 %, begrenzt<br />

auf maximal 30.000 EUR)<br />

30.000 EUR<br />

+ Schmerzensgeld für die erlittenen<br />

Verletzungen<br />

25.000 EUR<br />

Rückstellung für Produkthaftung<br />

55.000 EUR<br />

+ Arzt- <strong>und</strong> Krankenhauskosten 12.000 EUR<br />

Abzinsung<br />

Das Steuerrecht sieht für die Abzinsung von Rückstellungen<br />

mit einer Laufzeit von mehr als zwölf Monaten einen<br />

Zinssatz von 5,5 % vor (§ 6 Abs. 1 Nr. 3a.e) EStG). Für<br />

die Handelsbilanz ist die Abzinsung dagegen mit den von<br />

<strong>der</strong> Deutschen B<strong>und</strong>esbank veröffentlichten Zinssätzen<br />

vorzunehmen.<br />

Da es am Bilanzstichtag häufig nicht möglich sein wird,<br />

den Erfüllungszeitpunkt genau festzustellen, muss dieser<br />

Termin nach den Umständen des Einzelfalls im Schätzungsweg<br />

ungefähr bestimmt werden.<br />

Praxis-Tipp<br />

Finanzverwaltung vereinfacht die Berechnung<br />

Die verbleibende Laufzeit einer Rückstellung am Bilanzstichtag<br />

ist taggenau zu berechnen. Dabei kann<br />

aus Vereinfachungsgründen das Kalen<strong>der</strong>jahr mit 360<br />

Tagen, je<strong>der</strong> volle Monat mit 30 Tagen, <strong>der</strong> Monat, in<br />

dem <strong>der</strong> Fälligkeitstag liegt, mit <strong>der</strong> Anzahl <strong>der</strong> tatsächlichen<br />

Tage einschließlich des Fälligkeitstags, höchstens<br />

jedoch mit 30 Tagen gerechnet werden (BMF, Schreiben<br />

v. 26.5.2005, IV B 2 – S 2175 – 7/05).<br />

Da die Zahlung erst im Jahr 03 erfolgt, <strong>der</strong> Schaden wirtschaftlich<br />

aber bereits im Jahr 01 entstanden ist <strong>und</strong> zum<br />

+ Honorar Sachverständiger 3.000 EUR<br />

+ Sonstige Kosten 3.000 EUR<br />

= Gesamt 85.000 EUR<br />

Bilanzstichtag ernsthaft mit <strong>der</strong> Inanspruchnahme zu<br />

rechnen war, musste bereits zum 31.12.01 eine Rückstellung<br />

in Höhe von 85.000 EUR gebildet werden.<br />

Abzinsung <strong>der</strong> Rückstellung zum 31.12.01:<br />

Es wird unterstellt, dass zu diesem Zeitpunkt absehbar<br />

war, dass <strong>der</strong> Schadensfall bis spätestens 31.12.02 abgerechnet<br />

sein wird. Somit beträgt die verbleibende Laufzeit<br />

<strong>der</strong> Rückstellung zwölf Monate. Nach dem BMF-Schreiben<br />

vom 26.5.2005 ergibt sich ein Vervielfältiger für ein Jahr<br />

von 0,948.<br />

Ansatz Steuerbilanz: 85.000 EUR × 0,948 = 80.580 EUR<br />

Abzinsung <strong>der</strong> Rückstellung zum 31.12.02<br />

Der Schadensfall wurde im Februar 03 durch Zahlung<br />

erledigt. Die Rückstellung ist in <strong>der</strong> Steuerbilanz zum<br />

31.12.02 ohne Abzinsung zu passivieren, da die Laufzeit<br />

am Bilanzstichtag bei weniger als zwölf Monaten lag. Der<br />

Rückstellungswert beträgt somit zum 31.12.02 sowohl in<br />

<strong>der</strong> Handels- wie in <strong>der</strong> Steuerbilanz 85.000 EUR. <<br />

Die Zeitschrift für Buchhaltung <strong>und</strong> Rechnungswesen – 06 | 2013 25