Überblick zum Umwandlungsgesetz und zum ...

Überblick zum Umwandlungsgesetz und zum ...

Überblick zum Umwandlungsgesetz und zum ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lektion 1: <strong>Überblick</strong> <strong>zum</strong> <strong>Umwandlungsgesetz</strong> <strong>und</strong> <strong>zum</strong> Umwandlungssteuergesetz<br />

Umwandlungssteuergesetz<br />

Damit ist nach Auffassung der Finanzverwaltung z. B. ausgeschlossen,<br />

dass ein Erbe eines Anteils an einer Kapitalgesellschaft<br />

durch eine rückbeziehende, steuerlich vor dem Erbfall<br />

liegende Umwandlung in eine Personengesellschaft erbschaftsteuerlich<br />

so behandelt werden kann, als habe er Anteile an einer<br />

Mitunternehmerschaft erworben.<br />

Der übertragende Rechtsträger bleibt zudem umsatzsteuerlich<br />

bis zur Eintragung der Umwandlung Unternehmer <strong>und</strong> hat seine<br />

umsatzsteuerlichen Pflichten zu erfüllen. Entsprechendes gilt<br />

auch für die Gr<strong>und</strong>erwerbsteuer.<br />

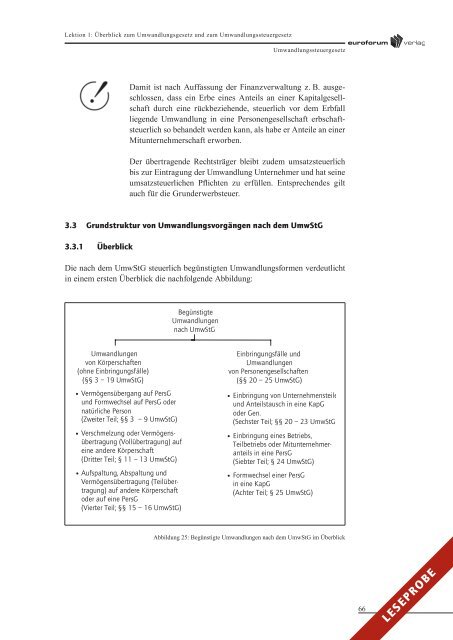

3.3 Gr<strong>und</strong>struktur von Umwandlungsvorgängen nach dem UmwStG<br />

3.3.1 <strong>Überblick</strong><br />

Die nach dem UmwStG steuerlich begünstigten Umwandlungsformen verdeutlicht<br />

in einem ersten <strong>Überblick</strong> die nachfolgende Abbildung:<br />

Begünstigte<br />

Umwandlungen<br />

nach UmwStG<br />

Umwandlungen<br />

von Körperschaften<br />

(ohne Einbringungsfälle)<br />

(§§ 3 – 19 UmwStG)<br />

• Vermögensübergang auf PersG<br />

<strong>und</strong> Formwechsel auf PersG oder<br />

natürliche Person<br />

(Zweiter Teil; §§ 3 – 9 UmwStG)<br />

• Verschmelzung oder Vermögensübertragung<br />

(Vollübertragung) auf<br />

eine andere Körperschaft<br />

(Dritter Teil; § 11 – 13 UmwStG)<br />

• Aufspaltung, Abspaltung <strong>und</strong><br />

Vermögensübertragung (Teilübertragung)<br />

auf andere Körperschaft<br />

oder auf eine PersG<br />

(Vierter Teil; §§ 15 – 16 UmwStG)<br />

Einbringungsfälle <strong>und</strong><br />

Umwandlungen<br />

von Personengesellschaften<br />

(§§ 20 – 25 UmwStG)<br />

• Einbringung von Unternehmensteilen,<br />

<strong>und</strong> Anteilstausch in eine KapG<br />

oder Gen.<br />

(Sechster Teil; §§ 20 – 23 UmwStG)<br />

• Einbringung eines Betriebs,<br />

Teilbetriebs oder Mitunternehmeranteils<br />

in eine PersG<br />

(Siebter Teil; § 24 UmwStG)<br />

• Formwechsel einer PersG<br />

in eine KapG<br />

(Achter Teil; § 25 UmwStG)<br />

Abbildung 25: Begünstigte Umwandlungen nach dem UmwStG im <strong>Überblick</strong><br />

66<br />

LESEPROBE