Jahresbericht 2002 - Kreissparkasse Böblingen

Jahresbericht 2002 - Kreissparkasse Böblingen

Jahresbericht 2002 - Kreissparkasse Böblingen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

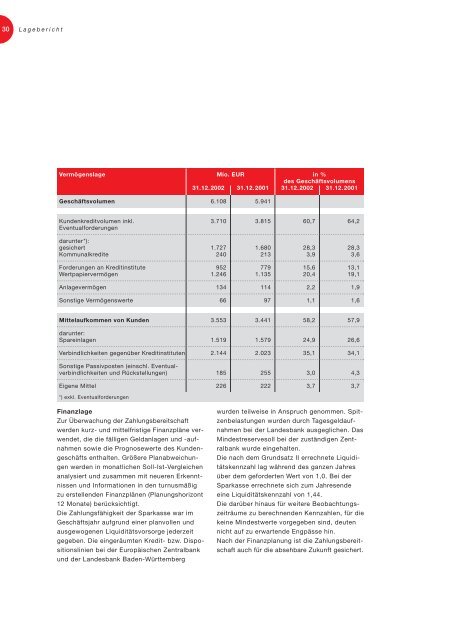

30 Lagebericht<br />

Vermögenslage Mio. EUR in %<br />

des Geschäftsvolumens<br />

31.12.<strong>2002</strong> 31.12.2001 31.12.<strong>2002</strong> 31.12.2001<br />

Geschäftsvolumen 6.108 5.941<br />

Kundenkreditvolumen inkl. 3.710 3.815 60,7 64,2<br />

Eventualforderungen<br />

darunter*):<br />

gesichert 1.727 1.680 28,3 28,3<br />

Kommunalkredite 240 213 3,9 3,6<br />

Forderungen an Kreditinstitute 952 779 15,6 13,1<br />

Wertpapiervermögen 1.246 1.135 20,4 19,1<br />

Anlagevermögen 134 114 2,2 1,9<br />

Sonstige Vermögenswerte 66 97 1,1 1,6<br />

Mittelaufkommen von Kunden 3.553 3.441 58,2 57,9<br />

darunter:<br />

Spareinlagen 1.519 1.579 24,9 26,6<br />

Verbindlichkeiten gegenüber Kreditinstituten 2.144 2.023 35,1 34,1<br />

Sonstige Passivposten (einschl. Eventualverbindlichkeiten<br />

und Rückstellungen) 185 255 3,0 4,3<br />

Eigene Mittel 226 222 3,7 3,7<br />

*) exkl. Eventualforderungen<br />

Finanzlage<br />

Zur Überwachung der Zahlungsbereitschaft<br />

werden kurz- und mittelfristige Finanzpläne verwendet,<br />

die die fälligen Geldanlagen und -aufnahmen<br />

sowie die Prognosewerte des Kundengeschäfts<br />

enthalten. Größere Planabweichungen<br />

werden in monatlichen Soll-Ist-Vergleichen<br />

analysiert und zusammen mit neueren Erkenntnissen<br />

und Informationen in den turnusmäßig<br />

zu erstellenden Finanzplänen (Planungshorizont<br />

12 Monate) berücksichtigt.<br />

Die Zahlungsfähigkeit der Sparkasse war im<br />

Geschäftsjahr aufgrund einer planvollen und<br />

ausgewogenen Liquiditätsvorsorge jederzeit<br />

gegeben. Die eingeräumten Kredit- bzw. Dispositionslinien<br />

bei der Europäischen Zentralbank<br />

und der Landesbank Baden-Württemberg<br />

wurden teilweise in Anspruch genommen. Spitzenbelastungen<br />

wurden durch Tagesgeldaufnahmen<br />

bei der Landesbank ausgeglichen. Das<br />

Mindestreservesoll bei der zuständigen Zentralbank<br />

wurde eingehalten.<br />

Die nach dem Grundsatz II errechnete Liquiditätskennzahl<br />

lag während des ganzen Jahres<br />

über dem geforderten Wert von 1,0. Bei der<br />

Sparkasse errechnete sich zum Jahresende<br />

eine Liquiditätskennzahl von 1,44.<br />

Die darüber hinaus für weitere Beobachtungszeiträume<br />

zu berechnenden Kennzahlen, für die<br />

keine Mindestwerte vorgegeben sind, deuten<br />

nicht auf zu erwartende Engpässe hin.<br />

Nach der Finanzplanung ist die Zahlungsbereitschaft<br />

auch für die absehbare Zukunft gesichert.