Nachhaltiges Finanzmanagement - ÃGUT

Nachhaltiges Finanzmanagement - ÃGUT

Nachhaltiges Finanzmanagement - ÃGUT

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

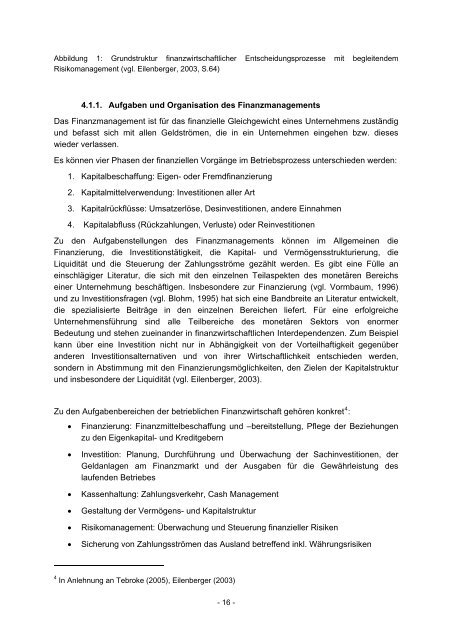

Abbildung 1: Grundstruktur finanzwirtschaftlicher Entscheidungsprozesse mit begleitendem<br />

Risikomanagement (vgl. Eilenberger, 2003, S.64)<br />

4.1.1. Aufgaben und Organisation des <strong>Finanzmanagement</strong>s<br />

Das <strong>Finanzmanagement</strong> ist für das finanzielle Gleichgewicht eines Unternehmens zuständig<br />

und befasst sich mit allen Geldströmen, die in ein Unternehmen eingehen bzw. dieses<br />

wieder verlassen.<br />

Es können vier Phasen der finanziellen Vorgänge im Betriebsprozess unterschieden werden:<br />

1. Kapitalbeschaffung: Eigen- oder Fremdfinanzierung<br />

2. Kapitalmittelverwendung: Investitionen aller Art<br />

3. Kapitalrückflüsse: Umsatzerlöse, Desinvestitionen, andere Einnahmen<br />

4. Kapitalabfluss (Rückzahlungen, Verluste) oder Reinvestitionen<br />

Zu den Aufgabenstellungen des <strong>Finanzmanagement</strong>s können im Allgemeinen die<br />

Finanzierung, die Investitionstätigkeit, die Kapital- und Vermögensstrukturierung, die<br />

Liquidität und die Steuerung der Zahlungsströme gezählt werden. Es gibt eine Fülle an<br />

einschlägiger Literatur, die sich mit den einzelnen Teilaspekten des monetären Bereichs<br />

einer Unternehmung beschäftigen. Insbesondere zur Finanzierung (vgl. Vormbaum, 1996)<br />

und zu Investitionsfragen (vgl. Blohm, 1995) hat sich eine Bandbreite an Literatur entwickelt,<br />

die spezialisierte Beiträge in den einzelnen Bereichen liefert. Für eine erfolgreiche<br />

Unternehmensführung sind alle Teilbereiche des monetären Sektors von enormer<br />

Bedeutung und stehen zueinander in finanzwirtschaftlichen Interdependenzen. Zum Beispiel<br />

kann über eine Investition nicht nur in Abhängigkeit von der Vorteilhaftigkeit gegenüber<br />

anderen Investitionsalternativen und von ihrer Wirtschaftlichkeit entschieden werden,<br />

sondern in Abstimmung mit den Finanzierungsmöglichkeiten, den Zielen der Kapitalstruktur<br />

und insbesondere der Liquidität (vgl. Eilenberger, 2003).<br />

Zu den Aufgabenbereichen der betrieblichen Finanzwirtschaft gehören konkret 4 :<br />

• Finanzierung: Finanzmittelbeschaffung und –bereitstellung, Pflege der Beziehungen<br />

zu den Eigenkapital- und Kreditgebern<br />

• Investition: Planung, Durchführung und Überwachung der Sachinvestitionen, der<br />

Geldanlagen am Finanzmarkt und der Ausgaben für die Gewährleistung des<br />

laufenden Betriebes<br />

• Kassenhaltung: Zahlungsverkehr, Cash Management<br />

• Gestaltung der Vermögens- und Kapitalstruktur<br />

• Risikomanagement: Überwachung und Steuerung finanzieller Risiken<br />

• Sicherung von Zahlungsströmen das Ausland betreffend inkl. Währungsrisiken<br />

4 In Anlehnung an Tebroke (2005), Eilenberger (2003)<br />

- 16 -