Nachhaltiges Finanzmanagement - ÃGUT

Nachhaltiges Finanzmanagement - ÃGUT

Nachhaltiges Finanzmanagement - ÃGUT

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

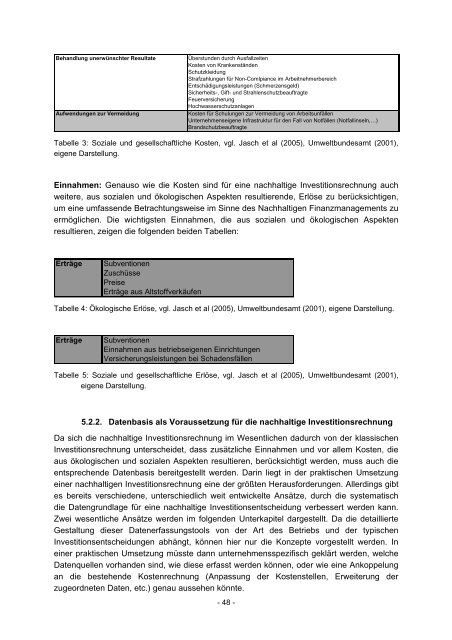

Behandlung unerwünschter Resultate<br />

Aufwendungen zur Vermeidung<br />

Überstunden durch Ausfallzeiten<br />

Kosten von Krankenständen<br />

Schutzkleidung<br />

Strafzahlungen für Non-Comlpiance im Arbeitnehmerbereich<br />

Entschädigungsleistungen (Schmerzensgeld)<br />

Sicherheits-, Gift- und Strahlenschutzbeauftragte<br />

Feuerversicherung<br />

Hochwasserschutzanlagen<br />

Kosten für Schulungen zur Vermeidung von Arbeitsunfällen<br />

Unternehmenseigene Infrastruktur für den Fall von Notfällen (Notfallinseln,…)<br />

Brandschutzbeauftragte<br />

Tabelle 3: Soziale und gesellschaftliche Kosten, vgl. Jasch et al (2005), Umweltbundesamt (2001),<br />

eigene Darstellung.<br />

Einnahmen: Genauso wie die Kosten sind für eine nachhaltige Investitionsrechnung auch<br />

weitere, aus sozialen und ökologischen Aspekten resultierende, Erlöse zu berücksichtigen,<br />

um eine umfassende Betrachtungsweise im Sinne des Nachhaltigen <strong>Finanzmanagement</strong>s zu<br />

ermöglichen. Die wichtigsten Einnahmen, die aus sozialen und ökologischen Aspekten<br />

resultieren, zeigen die folgenden beiden Tabellen:<br />

Erträge<br />

Subventionen<br />

Zuschüsse<br />

Preise<br />

Erträge aus Altstoffverkäufen<br />

Tabelle 4: Ökologische Erlöse, vgl. Jasch et al (2005), Umweltbundesamt (2001), eigene Darstellung.<br />

Erträge<br />

Subventionen<br />

Einnahmen aus betriebseigenen Einrichtungen<br />

Versicherungsleistungen bei Schadensfällen<br />

Tabelle 5: Soziale und gesellschaftliche Erlöse, vgl. Jasch et al (2005), Umweltbundesamt (2001),<br />

eigene Darstellung.<br />

5.2.2. Datenbasis als Voraussetzung für die nachhaltige Investitionsrechnung<br />

Da sich die nachhaltige Investitionsrechnung im Wesentlichen dadurch von der klassischen<br />

Investitionsrechnung unterscheidet, dass zusätzliche Einnahmen und vor allem Kosten, die<br />

aus ökologischen und sozialen Aspekten resultieren, berücksichtigt werden, muss auch die<br />

entsprechende Datenbasis bereitgestellt werden. Darin liegt in der praktischen Umsetzung<br />

einer nachhaltigen Investitionsrechnung eine der größten Herausforderungen. Allerdings gibt<br />

es bereits verschiedene, unterschiedlich weit entwickelte Ansätze, durch die systematisch<br />

die Datengrundlage für eine nachhaltige Investitionsentscheidung verbessert werden kann.<br />

Zwei wesentliche Ansätze werden im folgenden Unterkapitel dargestellt. Da die detaillierte<br />

Gestaltung dieser Datenerfassungstools von der Art des Betriebs und der typischen<br />

Investitionsentscheidungen abhängt, können hier nur die Konzepte vorgestellt werden. In<br />

einer praktischen Umsetzung müsste dann unternehmensspezifisch geklärt werden, welche<br />

Datenquellen vorhanden sind, wie diese erfasst werden können, oder wie eine Ankoppelung<br />

an die bestehende Kostenrechnung (Anpassung der Kostenstellen, Erweiterung der<br />

zugeordneten Daten, etc.) genau aussehen könnte.<br />

- 48 -