Arbeitsanleitung für Wirtschaftlichkeitsuntersuchungen des BMF

Arbeitsanleitung für Wirtschaftlichkeitsuntersuchungen des BMF

Arbeitsanleitung für Wirtschaftlichkeitsuntersuchungen des BMF

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Die Einzahlungen sollten positiv und die Auszahlungen negativ dargestellt werden.<br />

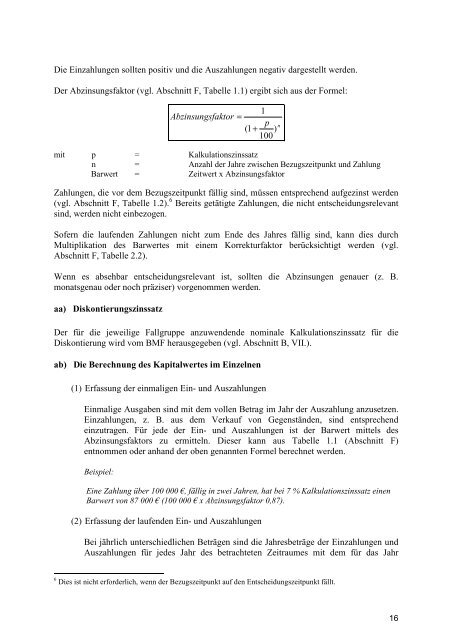

Der Abzinsungsfaktor (vgl. Abschnitt F, Tabelle 1.1) ergibt sich aus der Formel:<br />

1<br />

Abzinsungsfaktor =<br />

p<br />

(1 + )<br />

100<br />

mit p = Kalkulationszinssatz<br />

n = Anzahl der Jahre zwischen Bezugszeitpunkt und Zahlung<br />

Barwert = Zeitwert x Abzinsungsfaktor<br />

Zahlungen, die vor dem Bezugszeitpunkt fällig sind, müssen entsprechend aufgezinst werden<br />

(vgl. Abschnitt F, Tabelle 1.2). 6 Bereits getätigte Zahlungen, die nicht entscheidungsrelevant<br />

sind, werden nicht einbezogen.<br />

Sofern die laufenden Zahlungen nicht zum Ende <strong>des</strong> Jahres fällig sind, kann dies durch<br />

Multiplikation <strong>des</strong> Barwertes mit einem Korrekturfaktor berücksichtigt werden (vgl.<br />

Abschnitt F, Tabelle 2.2).<br />

Wenn es absehbar entscheidungsrelevant ist, sollten die Abzinsungen genauer (z. B.<br />

monatsgenau oder noch präziser) vorgenommen werden.<br />

aa) Diskontierungszinssatz<br />

Der für die jeweilige Fallgruppe anzuwendende nominale Kalkulationszinssatz für die<br />

Diskontierung wird vom <strong>BMF</strong> herausgegeben (vgl. Abschnitt B, VII.).<br />

ab) Die Berechnung <strong>des</strong> Kapitalwertes im Einzelnen<br />

(1) Erfassung der einmaligen Ein- und Auszahlungen<br />

Einmalige Ausgaben sind mit dem vollen Betrag im Jahr der Auszahlung anzusetzen.<br />

Einzahlungen, z. B. aus dem Verkauf von Gegenständen, sind entsprechend<br />

einzutragen. Für jede der Ein- und Auszahlungen ist der Barwert mittels <strong>des</strong><br />

Abzinsungsfaktors zu ermitteln. Dieser kann aus Tabelle 1.1 (Abschnitt F)<br />

entnommen oder anhand der oben genannten Formel berechnet werden.<br />

Beispiel:<br />

Eine Zahlung über 100 000 €, fällig in zwei Jahren, hat bei 7 % Kalkulationszinssatz einen<br />

Barwert von 87 000 € (100 000 € x Abzinsungsfaktor 0,87).<br />

(2) Erfassung der laufenden Ein- und Auszahlungen<br />

Bei jährlich unterschiedlichen Beträgen sind die Jahresbeträge der Einzahlungen und<br />

Auszahlungen für je<strong>des</strong> Jahr <strong>des</strong> betrachteten Zeitraumes mit dem für das Jahr<br />

n<br />

6 Dies ist nicht erforderlich, wenn der Bezugszeitpunkt auf den Entscheidungszeitpunkt fällt.<br />

16