Bilanzkennzahlen f

Bilanzkennzahlen f

Bilanzkennzahlen f

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Welche Kennzahlen gibt es?<br />

<strong>Bilanzkennzahlen</strong> – Handbuch für Praktiker 7<br />

Nach ihren unterschiedlichen „Zielrichtungen“ können prinzipiell folgende Gruppen von Kennzahlen<br />

unterschieden werden:<br />

• Ertrags- und Rentabilitätskennzahlen<br />

• Kennzahlen zur Finanzierung und Liquidität<br />

• Produktivitätskennzahlen<br />

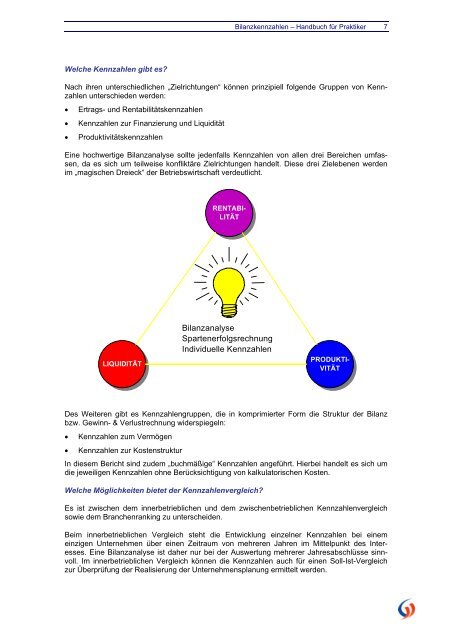

Eine hochwertige Bilanzanalyse sollte jedenfalls Kennzahlen von allen drei Bereichen umfassen,<br />

da es sich um teilweise konfliktäre Zielrichtungen handelt. Diese drei Zielebenen werden<br />

im „magischen Dreieck“ der Betriebswirtschaft verdeutlicht.<br />

LIQUIDITÄT<br />

RENTABI-<br />

LITÄT<br />

Bilanzanalyse<br />

Spartenerfolgsrechnung<br />

Individuelle Kennzahlen<br />

PRODUKTI-<br />

VITÄT<br />

Des Weiteren gibt es Kennzahlengruppen, die in komprimierter Form die Struktur der Bilanz<br />

bzw. Gewinn- & Verlustrechnung widerspiegeln:<br />

• Kennzahlen zum Vermögen<br />

• Kennzahlen zur Kostenstruktur<br />

In diesem Bericht sind zudem „buchmäßige“ Kennzahlen angeführt. Hierbei handelt es sich um<br />

die jeweiligen Kennzahlen ohne Berücksichtigung von kalkulatorischen Kosten.<br />

Welche Möglichkeiten bietet der Kennzahlenvergleich?<br />

Es ist zwischen dem innerbetrieblichen und dem zwischenbetrieblichen Kennzahlenvergleich<br />

sowie dem Branchenranking zu unterscheiden.<br />

Beim innerbetrieblichen Vergleich steht die Entwicklung einzelner Kennzahlen bei einem<br />

einzigen Unternehmen über einen Zeitraum von mehreren Jahren im Mittelpunkt des Interesses.<br />

Eine Bilanzanalyse ist daher nur bei der Auswertung mehrerer Jahresabschlüsse sinnvoll.<br />

Im innerbetrieblichen Vergleich können die Kennzahlen auch für einen Soll-Ist-Vergleich<br />

zur Überprüfung der Realisierung der Unternehmensplanung ermittelt werden.