Ihr Wille zählt

Ihr Wille zählt

Ihr Wille zählt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

|3| Vermögen übertragen<br />

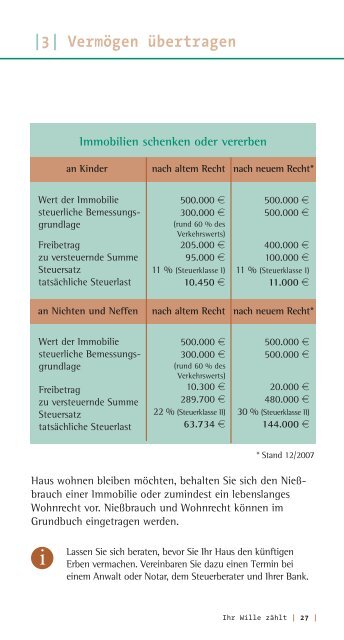

Immobilien schenken oder vererben<br />

an Kinder<br />

nach altem Recht<br />

nach neuem Recht*<br />

Wert der Immobilie<br />

steuerliche Bemessungsgrundlage<br />

Freibetrag<br />

zu versteuernde Summe<br />

Steuersatz<br />

tatsächliche Steuerlast<br />

500.000 e<br />

300.000 e<br />

(rund 60 % des<br />

Verkehrswerts)<br />

205.000 e<br />

95.000 e<br />

11 % (Steuerklasse I)<br />

10.450 e<br />

500.000 e<br />

500.000 e<br />

400.000 e<br />

100.000 e<br />

11 % (Steuerklasse I)<br />

11.000 e<br />

an Nichten und Neffen<br />

nach altem Recht<br />

nach neuem Recht*<br />

Wert der Immobilie<br />

steuerliche Bemessungsgrundlage<br />

Freibetrag<br />

zu versteuernde Summe<br />

Steuersatz<br />

tatsächliche Steuerlast<br />

500.000 e<br />

300.000 e<br />

(rund 60 % des<br />

Verkehrswerts)<br />

10.300 e<br />

289.700 e<br />

22 % (Steuerklasse II)<br />

63.734 e<br />

500.000 e<br />

500.000 e<br />

20.000 e<br />

480.000 e<br />

30 % (Steuerklasse II)<br />

144.000 e<br />

* Stand 12/2007<br />

Haus wohnen bleiben möchten, behalten Sie sich den Nießbrauch<br />

einer Immobilie oder zumindest ein lebenslanges<br />

Wohnrecht vor. Nießbrauch und Wohnrecht können im<br />

Grundbuch eingetragen werden.<br />

i<br />

Lassen Sie sich beraten, bevor Sie <strong>Ihr</strong> Haus den künftigen<br />

Erben vermachen. Vereinbaren Sie dazu einen Termin bei<br />

einem Anwalt oder Notar, dem Steuerberater und <strong>Ihr</strong>er Bank.<br />

<strong>Ihr</strong> <strong>Wille</strong> <strong>zählt</strong> | 27 |