Geschäftsbericht 2011 - Kreissparkasse Rottweil

Geschäftsbericht 2011 - Kreissparkasse Rottweil

Geschäftsbericht 2011 - Kreissparkasse Rottweil

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

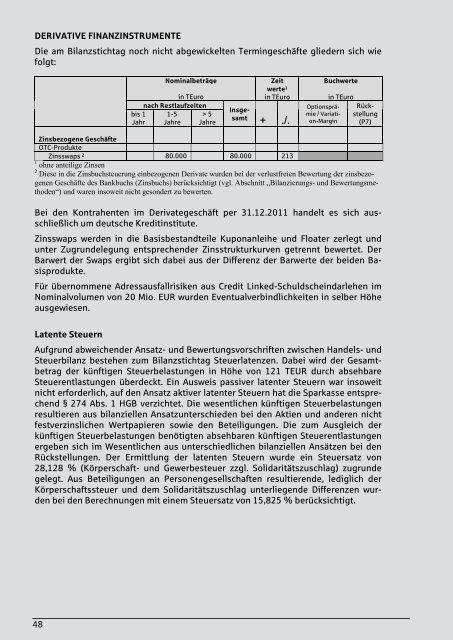

DERIVATIVE FINANZINSTRUMENTE<br />

Die am Bilanzstichtag noch nicht abgewickelten Termingeschäfte gliedern sich wie<br />

folgt:<br />

bis 1<br />

Jahr<br />

Nominalbeträge<br />

in TEuro<br />

nach Restlaufzeiten<br />

1-5<br />

Jahre<br />

> 5<br />

Jahre<br />

Zeit<br />

werte 1<br />

in TEuro<br />

Insgesamt<br />

+ ./.<br />

Buchwerte<br />

in TEuro<br />

Optionsprämie<br />

/ Variation-Margin<br />

Rückstellung<br />

(P7)<br />

Zinsbezogene Geschäfte<br />

OTC-Produkte<br />

Zinsswaps 2 80.000 80.000 213<br />

1 ohne anteilige Zinsen<br />

2 Diese in die Zinsbuchsteuerung einbezogenen Derivate wurden bei der verlustfreien Bewertung der zinsbezogenen<br />

Geschäfte des Bankbuchs (Zinsbuchs) berücksichtigt (vgl. Abschnitt „Bilanzierungs- und Bewertungsmethoden“)<br />

und waren insoweit nicht gesondert zu bewerten.<br />

Bei den Kontrahenten im Derivategeschäft per 31.12.<strong>2011</strong> handelt es sich ausschließlich<br />

um deutsche Kreditinstitute.<br />

Zinsswaps werden in die Basisbestandteile Kuponanleihe und Floater zerlegt und<br />

unter Zugrundelegung entsprechender Zinsstrukturkurven getrennt bewertet. Der<br />

Barwert der Swaps ergibt sich dabei aus der Differenz der Barwerte der beiden Basisprodukte.<br />

Für übernommene Adressausfallrisiken aus Credit Linked-Schuldscheindarlehen im<br />

Nominalvolumen von 20 Mio. EUR wurden Eventualverbindlichkeiten in selber Höhe<br />

ausgewiesen.<br />

Latente Steuern<br />

Aufgrund abweichender Ansatz- und Bewertungsvorschriften zwischen Handels- und<br />

Steuerbilanz bestehen zum Bilanzstichtag Steuerlatenzen. Dabei wird der Gesamtbetrag<br />

der künftigen Steuerbelastungen in Höhe von 121 TEUR durch absehbare<br />

Steuerentlastungen überdeckt. Ein Ausweis passiver latenter Steuern war insoweit<br />

nicht erforderlich, auf den Ansatz aktiver latenter Steuern hat die Sparkasse entsprechend<br />

§ 274 Abs. 1 HGB verzichtet. Die wesentlichen künftigen Steuerbelastungen<br />

resultieren aus bilanziellen Ansatzunterschieden bei den Aktien und anderen nicht<br />

festverzinslichen Wertpapieren sowie den Beteiligungen. Die zum Ausgleich der<br />

künftigen Steuerbelastungen benötigten absehbaren künftigen Steuerentlastungen<br />

ergeben sich im Wesentlichen aus unterschiedlichen bilanziellen Ansätzen bei den<br />

Rückstellungen. Der Ermittlung der latenten Steuern wurde ein Steuersatz von<br />

28,128 % (Körperschaft- und Gewerbesteuer zzgl. Solidaritätszuschlag) zugrunde<br />

gelegt. Aus Beteiligungen an Personengesellschaften resultierende, lediglich der<br />

Körperschaftssteuer und dem Solidaritätszuschlag unterliegende Differenzen wurden<br />

bei den Berechnungen mit einem Steuersatz von 15,825 % berücksichtigt.<br />

48