bei.org - European Investment Bank

bei.org - European Investment Bank

bei.org - European Investment Bank

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

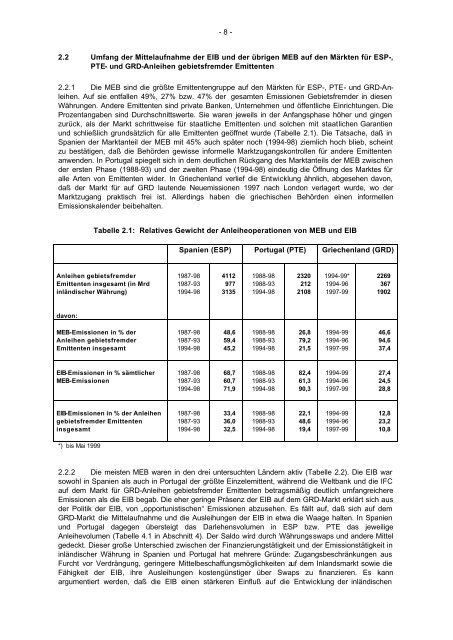

- 8 -<br />

2.2 Umfang der Mittelaufnahme der EIB und der übrigen MEB auf den Märkten für ESP-,<br />

PTE- und GRD-Anleihen gebietsfremder Emittenten<br />

2.2.1 Die MEB sind die größte Emittentengruppe auf den Märkten für ESP-, PTE- und GRD-Anleihen.<br />

Auf sie entfallen 49%, 27% bzw. 47% der gesamten Emissionen Gebietsfremder in diesen<br />

Währungen. Andere Emittenten sind private <strong>Bank</strong>en, Unternehmen und öffentliche Einrichtungen. Die<br />

Prozentangaben sind Durchschnittswerte. Sie waren jeweils in der Anfangsphase höher und gingen<br />

zurück, als der Markt schrittweise für staatliche Emittenten und solchen mit staatlichen Garantien<br />

und schließlich grundsätzlich für alle Emittenten geöffnet wurde (Tabelle 2.1). Die Tatsache, daß in<br />

Spanien der Marktanteil der MEB mit 45% auch später noch (1994-98) ziemlich hoch blieb, scheint<br />

zu bestätigen, daß die Behörden gewisse informelle Marktzugangskontrollen für andere Emittenten<br />

anwenden. In Portugal spiegelt sich in dem deutlichen Rückgang des Marktanteils der MEB zwischen<br />

der ersten Phase (1988-93) und der zweiten Phase (1994-98) eindeutig die Öffnung des Marktes für<br />

alle Arten von Emittenten wider. In Griechenland verlief die Entwicklung ähnlich, abgesehen davon,<br />

daß der Markt für auf GRD lautende Neuemissionen 1997 nach London verlagert wurde, wo der<br />

Marktzugang praktisch frei ist. Allerdings haben die griechischen Behörden einen informellen<br />

Emissionskalender <strong>bei</strong>behalten.<br />

Tabelle 2.1: Relatives Gewicht der Anleiheoperationen von MEB und EIB<br />

Spanien (ESP) Portugal (PTE) Griechenland (GRD)<br />

Anleihen gebietsfremder<br />

Emittenten insgesamt (in Mrd<br />

inländischer Währung)<br />

1987-98<br />

1987-93<br />

1994-98<br />

4112<br />

977<br />

3135<br />

1988-98<br />

1988-93<br />

1994-98<br />

2320<br />

212<br />

2108<br />

1994-99*<br />

1994-96<br />

1997-99<br />

2269<br />

367<br />

1902<br />

davon:<br />

MEB-Emissionen in % der<br />

Anleihen gebietsfremder<br />

Emittenten insgesamt<br />

1987-98<br />

1987-93<br />

1994-98<br />

48,6<br />

59,4<br />

45,2<br />

1988-98<br />

1988-93<br />

1994-98<br />

26,8<br />

79,2<br />

21,5<br />

1994-99<br />

1994-96<br />

1997-99<br />

46,6<br />

94,6<br />

37,4<br />

EIB-Emissionen in % sämtlicher<br />

MEB-Emissionen<br />

1987-98<br />

1987-93<br />

1994-98<br />

68,7<br />

60,7<br />

71,9<br />

1988-98<br />

1988-93<br />

1994-98<br />

82,4<br />

61,3<br />

90,3<br />

1994-99<br />

1994-96<br />

1997-99<br />

27,4<br />

24,5<br />

28,8<br />

EIB-Emissionen in % der Anleihen<br />

gebietsfremder Emittenten<br />

insgesamt<br />

1987-98<br />

1987-93<br />

1994-98<br />

33,4<br />

36,0<br />

32,5<br />

1988-98<br />

1988-93<br />

1994-98<br />

22,1<br />

48,6<br />

19,4<br />

1994-99<br />

1994-96<br />

1997-99<br />

12,8<br />

23,2<br />

10,8<br />

*) bis Mai 1999<br />

2.2.2 Die meisten MEB waren in den drei untersuchten Ländern aktiv (Tabelle 2.2). Die EIB war<br />

sowohl in Spanien als auch in Portugal der größte Einzelemittent, während die Weltbank und die IFC<br />

auf dem Markt für GRD-Anleihen gebietsfremder Emittenten betragsmäßig deutlich umfangreichere<br />

Emissionen als die EIB begab. Die eher geringe Präsenz der EIB auf dem GRD-Markt erklärt sich aus<br />

der Politik der EIB, von „opportunistischen“ Emissionen abzusehen. Es fällt auf, daß sich auf dem<br />

GRD-Markt die Mittelaufnahme und die Ausleihungen der EIB in etwa die Waage halten. In Spanien<br />

und Portugal dagegen übersteigt das Darlehensvolumen in ESP bzw. PTE das jeweilige<br />

Anleihevolumen (Tabelle 4.1 in Abschnitt 4). Der Saldo wird durch Währungsswaps und andere Mittel<br />

gedeckt. Dieser große Unterschied zwischen der Finanzierungstätigkeit und der Emissionstätigkeit in<br />

inländischer Währung in Spanien und Portugal hat mehrere Gründe: Zugangsbeschränkungen aus<br />

Furcht vor Verdrängung, geringere Mittelbeschaffungsmöglichkeiten auf dem Inlandsmarkt sowie die<br />

Fähigkeit der EIB, ihre Ausleihungen kostengünstiger über Swaps zu finanzieren. Es kann<br />

argumentiert werden, daß die EIB einen stärkeren Einfluß auf die Entwicklung der inländischen