bei.org - European Investment Bank

bei.org - European Investment Bank

bei.org - European Investment Bank

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

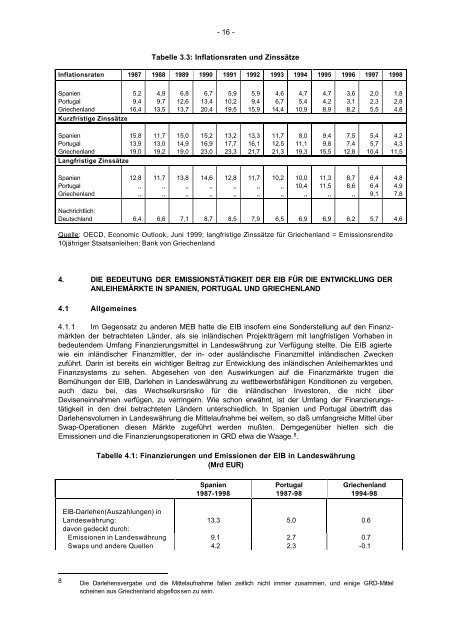

- 16 -<br />

Tabelle 3.3: Inflationsraten und Zinssätze<br />

Inflationsraten 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998<br />

Spanien 5,2 4,9 6,8 6,7 5,9 5,9 4,6 4,7 4,7 3,6 2,0 1,8<br />

Portugal 9,4 9,7 12,6 13,4 10,2 9,4 6,7 5,4 4,2 3,1 2,3 2,8<br />

Griechenland 16,4 13,5 13,7 20,4 19,5 15,9 14,4 10,9 8,9 8,2 5,5 4,8<br />

Kurzfristige Zinssätze<br />

Spanien 15,8 11,7 15,0 15,2 13,2 13,3 11,7 8,0 9,4 7,5 5,4 4,2<br />

Portugal 13,9 13,0 14,9 16,9 17,7 16,1 12,5 11,1 9,8 7,4 5,7 4,3<br />

Griechenland 19,0 19,2 19,0 23,0 23,3 21,7 21,3 19,3 15,5 12,8 10,4 11,5<br />

Langfristige Zinssätze<br />

Spanien 12,8 11,7 13,8 14,6 12,8 11,7 10,2 10,0 11,3 8,7 6,4 4,8<br />

Portugal ,, ,, ,, ,, ,, ,, ,, 10,4 11,5 8,6 6,4 4,9<br />

Griechenland ,, ,, ,, ,, ,, ,, ,, ,, ,, ,, 9,1 7,8<br />

Nachrichtlich:<br />

Deutschland 6,4 6,6 7,1 8,7 8,5 7,9 6,5 6,9 6,9 6,2 5,7 4,6<br />

Quelle: OECD, Economic Outlook, Juni 1999; langfristige Zinssätze für Griechenland = Emissionsrendite<br />

10jähriger Staatsanleihen: <strong>Bank</strong> von Griechenland<br />

4. DIE BEDEUTUNG DER EMISSIONSTÄTIGKEIT DER EIB FÜR DIE ENTWICKLUNG DER<br />

ANLEIHEMÄRKTE IN SPANIEN, PORTUGAL UND GRIECHENLAND<br />

4.1 Allgemeines<br />

4.1.1 Im Gegensatz zu anderen MEB hatte die EIB insofern eine Sonderstellung auf den Finanzmärkten<br />

der betrachteten Länder, als sie inländischen Projektträgern mit langfristigen Vorhaben in<br />

bedeutendem Umfang Finanzierungsmittel in Landeswährung zur Verfügung stellte. Die EIB agierte<br />

wie ein inländischer Finanzmittler, der in- oder ausländische Finanzmittel inländischen Zwecken<br />

zuführt. Darin ist bereits ein wichtiger Beitrag zur Entwicklung des inländischen Anleihemarktes und<br />

Finanzsystems zu sehen. Abgesehen von den Auswirkungen auf die Finanzmärkte trugen die<br />

Bemühungen der EIB, Darlehen in Landeswährung zu wettbewerbsfähigen Konditionen zu vergeben,<br />

auch dazu <strong>bei</strong>, das Wechselkursrisiko für die inländischen Investoren, die nicht über<br />

Deviseneinnahmen verfügen, zu verringern. Wie schon erwähnt, ist der Umfang der Finanzierungstätigkeit<br />

in den drei betrachteten Ländern unterschiedlich. In Spanien und Portugal übertrifft das<br />

Darlehensvolumen in Landeswährung die Mittelaufnahme <strong>bei</strong> weitem, so daß umfangreiche Mittel über<br />

Swap-Operationen diesen Märkte zugeführt werden mußten. Demgegenüber hielten sich die<br />

Emissionen und die Finanzierungsoperationen in GRD etwa die Waage. 8 .<br />

Tabelle 4.1: Finanzierungen und Emissionen der EIB in Landeswährung<br />

(Mrd EUR)<br />

Spanien Portugal Griechenland<br />

1987-1998 1987-98 1994-98<br />

EIB-Darlehen(Auszahlungen) in<br />

Landeswährung:<br />

13.3 5.0 0.6<br />

davon gedeckt durch:<br />

Emissionen in Landeswährung 9.1 2.7 0.7<br />

Swaps und andere Quellen 4.2 2.3 -0.1<br />

8 Die Darlehensvergabe und die Mittelaufnahme fallen zeitlich nicht immer zusammen, und einige GRD-Mittel<br />

scheinen aus Griechenland abgeflossen zu sein.