Aktienanleihen - HSBC Trinkaus

Aktienanleihen - HSBC Trinkaus

Aktienanleihen - HSBC Trinkaus

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Für die Berechnung der Zinsen werden im Markt übliche Zinsberechnungsmethoden verwendet. <strong>HSBC</strong> <strong>Trinkaus</strong> nutzt<br />

in der Regel die sogenannte actual/actual-Methode. Das heißt, dass die tatsächliche Anzahl der Tage eines Jahres und<br />

die Anzahl der abgelaufenen Tage der Zinsperiode für die Berechnung der Zinszahlung zugrunde gelegt wird. Berücksichtigt<br />

wird folglich auch, ob es sich um ein Schaltjahr (366 Tage) handelt oder nicht (365 Tage). Darüber hinaus existieren<br />

in der Praxis weitere Zinsberechnungsmethoden wie z. B. die sogenannte deutsche Zinsmethode 30/360 (jeder<br />

Monat wird mit 30 Tagen berücksichtigt, das Jahr standardmäßig mit 360 Tagen) oder die sogenannte europäische<br />

Zinsmethode actual/360 (taggenaue Berechnung bezogen auf 360 Tage eines Jahres).<br />

Die Zinszahlung erfolgt unabhängig von der Entwicklung des<br />

Basiswertes am Fälligkeitstag.<br />

Ein Kupon von 20,00 Prozent p.a. wie in unserem Beispiel bedeutet deshalb nicht unbedingt, dass der Anleger einfach<br />

20,00 Prozent bezogen auf den Nennbetrag von 1.000,00 Euro, also einen Zinsertrag von 200,00 Euro, erhält. Das<br />

wäre lediglich der Fall, wenn die Laufzeit der Aktienanleihe genau ein Jahr, also 365 Tage (bei einem Schaltjahr 366<br />

Tage), beträgt. Bei einer kürzeren Laufzeit ergibt sich ein geringerer absoluter Zinsertrag und bei einer Laufzeit von<br />

mehr als einem Jahr entsprechend ein höherer. Zur Berechnung der absoluten Höhe des Zinsertrages benötigen wir<br />

also zunächst die genaue Anzahl der Zinstage einer Aktienanleihe. Gezählt werden in der Regel die Tage vom Beginn<br />

des Zinslaufes bis einschließlich zum Tag vor dem Fälligkeitstag. Die Zinstage der Aktienanleihe auf die Beispiel AG<br />

ergeben sich aus den Tagen zwischen dem 16.07.2008 (Beginn Zinslauf) bis einschließlich zum 24.01.2010 (ein Tag vor<br />

dem Fälligkeitstag). Der Zinssatz wird also bezogen auf 558 Zinstage bezahlt. Der Zinsertrag in Euro über die gesamte<br />

Laufzeit der Aktienanleihe errechnet sich entsprechend nach der folgenden Formel:<br />

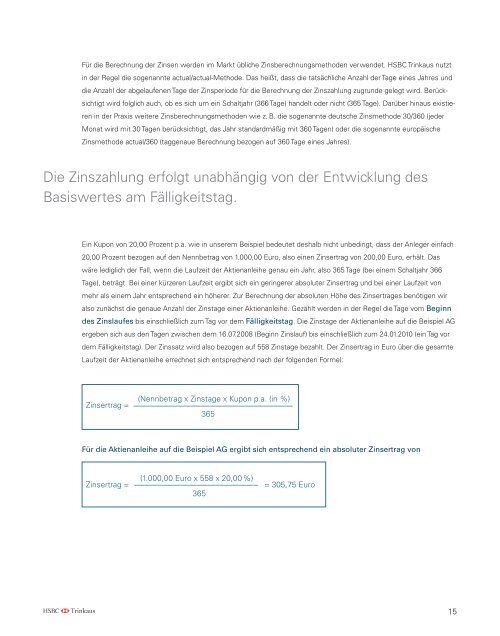

Zinsertrag =<br />

(Nennbetrag x Zinstage x Kupon p.a. (in %)<br />

365<br />

Für die Aktienanleihe auf die Beispiel AG ergibt sich entsprechend ein absoluter Zinsertrag von<br />

Zinsertrag =<br />

(1.000,00 Euro x 558 x 20,00%)<br />

365<br />

= 305,75 Euro<br />

15