Grundlagen des Haushaltsrechts - Finanzministerium NRW

Grundlagen des Haushaltsrechts - Finanzministerium NRW

Grundlagen des Haushaltsrechts - Finanzministerium NRW

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

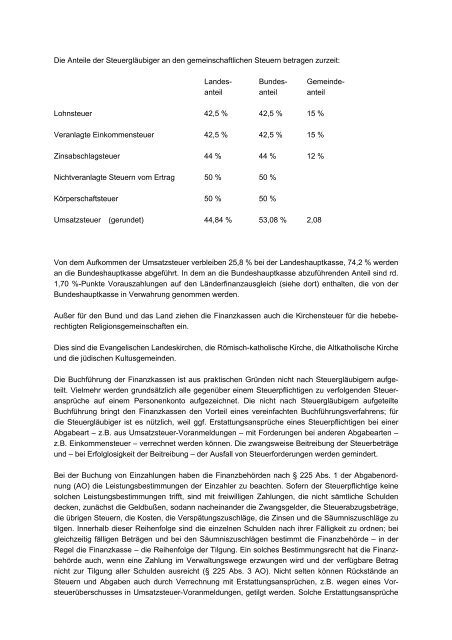

Die Anteile der Steuergläubiger an den gemeinschaftlichen Steuern betragen zurzeit:<br />

Lan<strong>des</strong>- Bun<strong>des</strong>- Gemeindeanteil<br />

anteil anteil<br />

Lohnsteuer 42,5 % 42,5 % 15 %<br />

Veranlagte Einkommensteuer 42,5 % 42,5 % 15 %<br />

Zinsabschlagsteuer 44 % 44 % 12 %<br />

Nichtveranlagte Steuern vom Ertrag 50 % 50 %<br />

Körperschaftsteuer 50 % 50 %<br />

Umsatzsteuer (gerundet) 44,84 % 53,08 % 2,08<br />

Von dem Aufkommen der Umsatzsteuer verbleiben 25,8 % bei der Lan<strong>des</strong>hauptkasse, 74,2 % werden<br />

an die Bun<strong>des</strong>hauptkasse abgeführt. In dem an die Bun<strong>des</strong>hauptkasse abzuführenden Anteil sind rd.<br />

1,70 %-Punkte Vorauszahlungen auf den Länderfinanzausgleich (siehe dort) enthalten, die von der<br />

Bun<strong>des</strong>hauptkasse in Verwahrung genommen werden.<br />

Außer für den Bund und das Land ziehen die Finanzkassen auch die Kirchensteuer für die hebeberechtigten<br />

Religionsgemeinschaften ein.<br />

Dies sind die Evangelischen Lan<strong>des</strong>kirchen, die Römisch-katholische Kirche, die Altkatholische Kirche<br />

und die jüdischen Kultusgemeinden.<br />

Die Buchführung der Finanzkassen ist aus praktischen Gründen nicht nach Steuergläubigern aufgeteilt.<br />

Vielmehr werden grundsätzlich alle gegenüber einem Steuerpflichtigen zu verfolgenden Steueransprüche<br />

auf einem Personenkonto aufgezeichnet. Die nicht nach Steuergläubigern aufgeteilte<br />

Buchführung bringt den Finanzkassen den Vorteil eines vereinfachten Buchführungsverfahrens; für<br />

die Steuergläubiger ist es nützlich, weil ggf. Erstattungsansprüche eines Steuerpflichtigen bei einer<br />

Abgabeart – z.B. aus Umsatzsteuer-Voranmeldungen – mit Forderungen bei anderen Abgabearten –<br />

z.B. Einkommensteuer – verrechnet werden können. Die zwangsweise Beitreibung der Steuerbeträge<br />

und – bei Erfolglosigkeit der Beitreibung – der Ausfall von Steuerforderungen werden gemindert.<br />

Bei der Buchung von Einzahlungen haben die Finanzbehörden nach § 225 Abs. 1 der Abgabenordnung<br />

(AO) die Leistungsbestimmungen der Einzahler zu beachten. Sofern der Steuerpflichtige keine<br />

solchen Leistungsbestimmungen trifft, sind mit freiwilligen Zahlungen, die nicht sämtliche Schulden<br />

decken, zunächst die Geldbußen, sodann nacheinander die Zwangsgelder, die Steuerabzugsbeträge,<br />

die übrigen Steuern, die Kosten, die Verspätungszuschläge, die Zinsen und die Säumniszuschläge zu<br />

tilgen. Innerhalb dieser Reihenfolge sind die einzelnen Schulden nach ihrer Fälligkeit zu ordnen; bei<br />

gleichzeitig fälligen Beträgen und bei den Säumniszuschlägen bestimmt die Finanzbehörde – in der<br />

Regel die Finanzkasse – die Reihenfolge der Tilgung. Ein solches Bestimmungsrecht hat die Finanzbehörde<br />

auch, wenn eine Zahlung im Verwaltungswege erzwungen wird und der verfügbare Betrag<br />

nicht zur Tilgung aller Schulden ausreicht (§ 225 Abs. 3 AO). Nicht selten können Rückstände an<br />

Steuern und Abgaben auch durch Verrechnung mit Erstattungsansprüchen, z.B. wegen eines Vorsteuerüberschusses<br />

in Umsatzsteuer-Voranmeldungen, getilgt werden. Solche Erstattungsansprüche