1. Organisation

1. Organisation

1. Organisation

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Umlage zum Lastenausgleich<br />

Der organisatorische Aufbau der gewerblichen Unfallversicherung<br />

in fachlich gegliederte Berufsgenossenschaften wird<br />

von dem Gedanken getragen, dass jede gewerbliche Berufsgenossenschaft<br />

ihre Last und das Unfallrisiko der ihr angehörenden<br />

Gewerbezweige allein trägt. Eine allgemeine Solidarhaftung<br />

über die Grenzen der einzelnen Berufsgenossenschaften<br />

hinweg erfolgt nur in besonders gelagerten Ausnahmefällen.<br />

Zweck dieser Regelung ist, die beitragspflichtigen<br />

Unternehmer vor übermäßiger Beitragsbelastung zu schützen,<br />

wenn durch besondere Ereignisse die Arbeitsentgelte im<br />

Verhältnis zur Unfallbelastung extrem gesunken sind, wie dies<br />

durch Schließungen im Bereich des Bergbaus erfolgt ist.<br />

Für das Erreichen einer Ausgleichsberechtigung spielen drei<br />

Faktoren eine Rolle, nämlich<br />

• die Rentenbelastung, ausgedrückt durch den Rentenlastsatz<br />

(Verhältnis der Aufwendungen für Renten, Abfindungen<br />

und Sterbegeld zu den beitragspflichtigen Entgelten),<br />

• die Entschädigungsbelastung, ausgedrückt durch den<br />

Entschädigungslastsatz (Verhältnis der gesamten Entschädigungsleistungen<br />

zu den beitragspflichtigen Entgelten),<br />

sowie<br />

• der Rentenlastsatzanstieg innerhalb von fünf Jahren.<br />

Der Schwellenwert für das Erreichen eines Ausgleichsrechts<br />

liegt<br />

• für den Rentenlastsatz beim 4,5fachen,<br />

• für den Entschädigungslastsatz beim 5fachen<br />

des jeweils durchschnittlichen Lastsatzes aller Berufsgenossenschaften.<br />

Der Schwellenwert beim Rentenlastanstieg wird in Teilschritten<br />

bis zum Jahr 2012 vom 1,5fachen auf das 1,25fache des<br />

Durchschnitts abgesenkt.<br />

Der Schwellenwert für das Erreichen der Neutralzone, welche<br />

eine Entbindung von der Ausgleichspflicht für die Berufsgenossenschaften<br />

bewirkt, die zwar hoch mit Renten bzw. Entschädigungen<br />

belastet sind, die Grenzwerte für ein Ausgleichsrecht<br />

aber nicht überschreiten, wird bis zum Jahr 2012<br />

in Teilschritten vom 4,1fachen auf das 2,5fache des Durchschnitts<br />

(Rentenlastsatz) bzw. vom 4,6fachen auf das 3fache<br />

des Durchschnitts (Entschädigungslastsatz) bzw. vom 1,7fachen<br />

auf das 1,3fache des Durchschnitts (Altrentenquote =<br />

Verhältnis der im Umlagejahr angefallenen Aufwendungen für<br />

Renten, Abfindungen und Sterbegeld zu dem Teil dieser Aufwendungen,<br />

der auf Versicherungsfällen beruht, die im Umlagejahr<br />

oder in den vier vorausgegangenen Jahren erstmals<br />

festgestellt wurden) abgesenkt.<br />

Werden die Schwellenwerte unterschritten, besteht Ausgleichspflicht.<br />

Im Berichtsjahr hat die Steinbruchs-Berufsgenossenschaft<br />

keinen der beschriebenen Schwellenwerte<br />

überschritten und war somit ausgleichspflichtig.<br />

Ausgleichsberechtigt waren neben der Bergbau-Berufsgenossenschaft<br />

die Bau-Berufsgenossenschaft Hamburg, die<br />

Bau-Berufsgenossenschaft Hannover, die Bau-Berufsgenossenschaft<br />

Frankfurt/Main, die Bau-Berufsgenossenschaft<br />

Bayern und Sachsen, die Tiefbau-Berufsgenossenschaft und<br />

die Binnenschifffahrts-Berufsgenossenschaft. Die ausgleichspflichtigen<br />

Berufsgenossenschaften, darunter die Steinbruchs-Berufsgenossenschaft,<br />

haben an diese Berufsgenossenschaften<br />

für das Jahr 2004 insgesamt rd. 440 Mio. EUR<br />

(2003: rd. 460 Mio. EUR) zu entrichten. Analog zum Rückgang<br />

des Gesamtausgleichs hat sich der von der Steinbruchs-Berufsgenossenschaft<br />

aufzubringende Umlageanteil am Lastenausgleich<br />

gegenüber dem Vorjahr um 273.977,35 EUR<br />

(-8,2%) verringert.<br />

Der Freibetrag, welcher für jedes Unternehmen bei der Berechnung<br />

der Beiträge zum Lastenausgleich außer Betracht<br />

bleibt, wurde von 17<strong>1.</strong>500 EUR auf 174.000 EUR angehoben.<br />

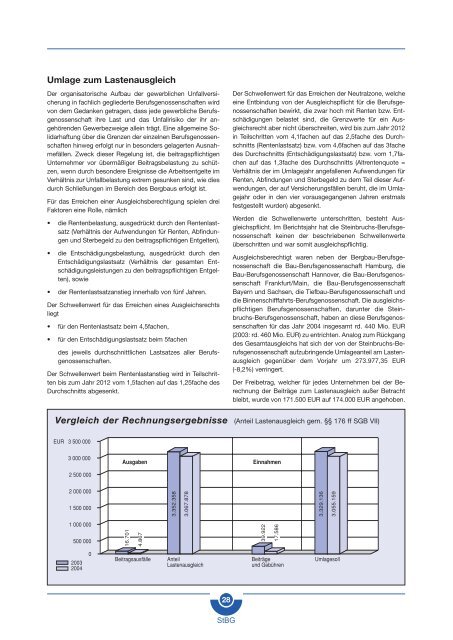

Vergleich der Rechnungsergebnisse<br />

gebnisse (Anteil Lastenausgleich gem. §§ 176 ff SGB VII)<br />

EUR 3 500 000<br />

3 000 000<br />

2 500 000<br />

Ausgaben<br />

Einnahmen<br />

2 000 000<br />

1 500 000<br />

3.352.358<br />

3.067.878<br />

3.329.136<br />

3.055.159<br />

1 000 000<br />

500 000<br />

16.701<br />

4.867<br />

39.922<br />

17.586<br />

2003<br />

2004<br />

0<br />

Beitragsausfälle<br />

Anteil<br />

Lastenausgleich<br />

Beiträge<br />

und Gebühren<br />

Umlagesoll<br />

28<br />

StBG