Anmerkung zur Bilanz Gemäß § 29 der Verordnung über das Haushaltswesen – SVHV – haben die Sozialversicherungsträger den Bestand ihres Vermögens und der Schulden nachzuweisen. Dies geschieht bei der Steinbruchs-Berufsgenossenschaft durch das Aufstellen einer Bilanz zum Ende des Geschäftsjahres. Die Bilanzsumme sank gegenüber dem Vorjahr von rd. 490,1 Mio. EUR um 15,2 Mio. EUR oder 3,11 % auf rd. 474,9 Mio. EUR. Ursächlich hierfür war im Wesentlichen das Abschmelzen der Betriebsmittel im Wege der Umlage 2004 zur Stützung des Beitragsfußes (Entnahme aus der Liquiditätsreserve - rd. 5,2 Mio. EUR - plus Entnahme aus der Stabilitätsreserve im Wege des Umlagelastausgleichsverfahrens - rd. 9,0 Mio. EUR -). Entsprechend den Buchungsvorschriften werden Wertpapiere zum Anschaffungskurs ausgewiesen und es findet keine Kurs- und Laufzeitbewertung per 3<strong>1.</strong>12. statt, so dass der tatsächliche Kurswert und der angegebene Bilanzwert voneinander abweichen können. Ebenso ist es möglich, dass durch Zeitablauf die mittel- und langfristigen Termin- und Spareinlagen ausweislich ihrer Restlaufzeit nur noch als kurz- bzw. mittelfristige Anlagen angesehen werden können. Die Sozialversicherungsträger haben gemäß § 81 SGB IV kurzfristig verfügbare Mittel (Betriebsmittel) zur Bestreitung ihrer laufenden Ausgaben sowie zum Ausgleich von Einnahme- und Ausgabeschwankungen bereitzuhalten. § 171 SGB VII begrenzt den Höchstbetrag der Betriebsmittel auf das Eineinhalbfache der Aufwendungen des abgelaufenen Geschäftsjahres; für die Steinbruchs-Berufsgenossenschaft liegt der Höchstbetrag bei rd. 271,5 Mio. EUR (1,5 x rd. 181,0 Mio. EUR). Der Soll-Bestand der Betriebsmittel betrug am 3<strong>1.</strong>12.2004 rund 118,1 Mio. EUR (s. Passiva, Pos. 190). Das sind 43,5 % des gesetzlich festgelegten Höchstbetrages. Der Ist-Bestand der Betriebsmittel (incl. sonstige Aktiva) hat sich von rd. 293,8 Mio. EUR um rd. 13,3 Mio. EUR oder 4,5 % auf rd. 280,5 Mio. EUR verringert. Diese Verminderung ergibt sich maßgeblich aus den verringerten Forderungen (s. Aktiva, Pos. 01). Bei Betrachtung der Finanzquellen, aus denen die Betriebsmittel gespeist werden, ist festzustellen, dass die Steinbruchs-Berufsgenossenschaft ihre laufenden Ausgaben vorwiegend mit Beitragsvorschüssen bestreitet (s. Passiva, Pos. 110). Zusätzlich steht eine Liquiditätsreserve für die prognostizierten Ausgabensteigerungen des laufenden Jahres und zur Überbrückung des weitgehend einnahmearmen Zeitraums vom 0<strong>1.</strong>0<strong>1.</strong> bis zur Fälligkeit der <strong>1.</strong> Beitragsvorschuss-Rate zur Verfügung (s. Passiva, Pos. 190). Wegen der bedarfsorientierten Finanzausstattung und um eine kurzfristige Verfügbarkeit zu erreichen, wurden die nicht sofort benötigten Mittel der Liquiditätsreserve überwiegend am Geldmarkt platziert. Darüber hinaus besteht eine Stabilitätsreserve (s. Passiva, Pos. 190) zum Ausgleich von Beitragsfußschwankungen, welche durch sprunghafte Veränderungen des Umlagelastsatzes (= Verhältnis Umlagesoll/Entgelte) hervorgerufen werden. Der Einsatz dieser Mittel ist durch die vom Vorstand aufgestellten „Richtlinien zur Durchführung eines Umlagelastausgleichsverfahrens“ geregelt. Die Mittel der Stabilitätsreserve sind in einem Wertpapier-Spezialfonds angelegt (s. Aktiva, Pos. 035). § 82 SGB IV schreibt vor, dass die Berufsgenossenschaft zur Sicherstellung ihrer Leistungsfähigkeit, insbesondere für den Fall, dass Einnahme- und Ausgabeschwankungen durch Einsatz der Betriebsmittel nicht mehr ausgeglichen werden können, eine Rücklage bereitzuhalten hat. § 172 SGB VII begrenzt den Höchstbetrag der Rücklage auf das Zweifache der im Rechnungsjahr gezahlten Renten. Bis zur Erreichung dieser Grenze ist der Rücklage über die Umlage jährlich ein Betrag in Höhe von 3 % der im abgelaufenen Kalenderjahr gezahlten Renten zuzuführen. Bei Überschreitung des Höchstbetrages der Rücklage ist das Rücklagevermögen auf das Zweifache der im Abrechnungsjahr gezahlten Renten abzuschmelzen. Das Zweifache der im Abrechnungsjahr gezahlten Renten ergibt per 3<strong>1.</strong>12.2004 den gesetzlichen Höchstbetrag von rd. 188,1 Mio. EUR. Die angesammelte Rücklage beträgt per 3<strong>1.</strong>12.2004 insgesamt rd. 194,4 Mio. EUR, erreicht damit 103,3 % des gesetzlichen Höchstbetrages und überschreitet diesen um rd. 6,3 Mio. EUR. Die Rücklageüberschreitung wurde zusammen mit den Erträgen gemäß den „Richtlinien zur Durchführung eines Umlagelastausgleichsverfahrens“ der Stabilitätsreserve zugeführt (s. Passiva, Pos. 190). Die Anlegung der Rücklage erfolgt nach Maßgabe des § 83 SGB IV in Festgeldern, Grundstücken, Beteiligungen an berufsgenossenschaftlichen Gemeinschaftseinrichtungen wie Krankenhäusern und Schulungsheimen sowie festverzinslichen Wertpapieren und Darlehen (s. Aktiva, Pos. II.). 34 StBG

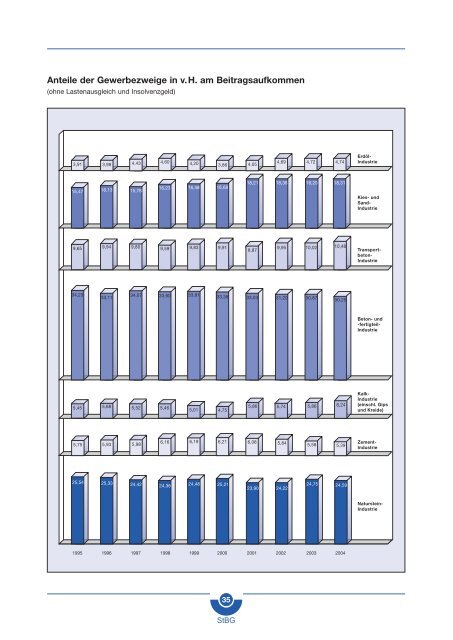

Anteile der Gewerbezweige in v.H. am Beitragsaufkommen (ohne Lastenausgleich und Insolvenzgeld) 3,91 3,98 4,43 4,60 4,20 3,86 4,05 4,69 4,72 4,74 Erdöl- Industrie 15,47 16,13 15,78 16,23 16,48 16,68 18,21 18,36 18,20 18,31 Kies- und Sand- Industrie 9,65 9,94 9,80 9,59 9,83 9,91 8,87 9,95 10,02 10,48 Transport- beton- Industrie 34,23 33,11 34,07 33,60 33,81 33,38 33,03 31,20 30,87 30,25 Beton- und -fertigteil- Industrie 5,45 5,68 5,52 5,46 5,01 4,75 5,86 5,74 5,86 6,24 Kalk- Industrie (einschl. Gips und Kreide) 5,75 5,93 5,98 6,16 6,19 6,21 6,08 5,84 5,58 5,39 Zement- Industrie 25,54 25,33 24,42 24,36 24,48 25,21 23,90 24,22 24,75 24,59 Naturstein- Industrie 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 35 StBG