Klausur: Finanzwirtschaft: Grundlage - FernUniversität in Hagen

Klausur: Finanzwirtschaft: Grundlage - FernUniversität in Hagen

Klausur: Finanzwirtschaft: Grundlage - FernUniversität in Hagen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lösungsh<strong>in</strong>weise zur <strong>Klausur</strong> <strong>F<strong>in</strong>anzwirtschaft</strong>: <strong>Grundlage</strong>n – 4. März 2010<br />

10<br />

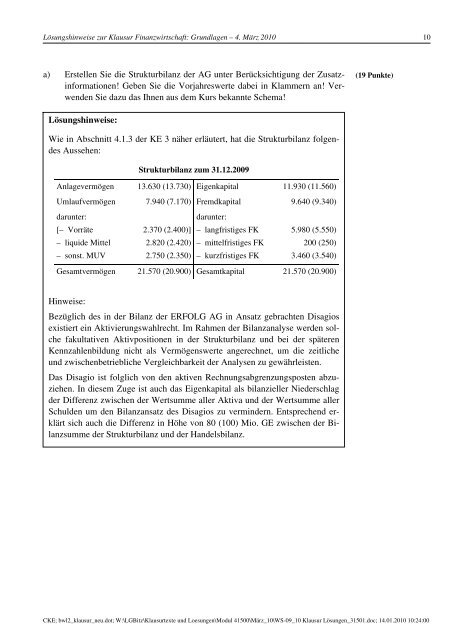

a) Erstellen Sie die Strukturbilanz der AG unter Berücksichtigung der Zusatz<strong>in</strong>formationen!<br />

Geben Sie die Vorjahreswerte dabei <strong>in</strong> Klammern an! Verwenden<br />

Sie dazu das Ihnen aus dem Kurs bekannte Schema!<br />

(19 Punkte)<br />

Lösungsh<strong>in</strong>weise:<br />

Wie <strong>in</strong> Abschnitt 4.1.3 der KE 3 näher erläutert, hat die Strukturbilanz folgendes<br />

Aussehen:<br />

Strukturbilanz zum 31.12.2009<br />

Anlagevermögen<br />

13.630 (13.730)<br />

Eigenkapital<br />

11.930 (11.560)<br />

Umlaufvermögen<br />

7.940 (7.170)<br />

Fremdkapital<br />

9.640 (9.340)<br />

darunter:<br />

darunter:<br />

[– Vorräte<br />

2.370 (2.400)]<br />

– langfristiges FK<br />

5.980 (5.550)<br />

– liquide Mittel<br />

2.820 (2.420)<br />

– mittelfristiges FK<br />

200 (250)<br />

– sonst. MUV<br />

2.750 (2.350)<br />

– kurzfristiges FK<br />

3.460 (3.540)<br />

Gesamtvermögen 21.570 (20.900) Gesamtkapital 21.570 (20.900)<br />

H<strong>in</strong>weise:<br />

Bezüglich des <strong>in</strong> der Bilanz der ERFOLG AG <strong>in</strong> Ansatz gebrachten Disagios<br />

existiert e<strong>in</strong> Aktivierungswahlrecht. Im Rahmen der Bilanzanalyse werden solche<br />

fakultativen Aktivpositionen <strong>in</strong> der Strukturbilanz und bei der späteren<br />

Kennzahlenbildung nicht als Vermögenswerte angerechnet, um die zeitliche<br />

und zwischenbetriebliche Vergleichbarkeit der Analysen zu gewährleisten.<br />

Das Disagio ist folglich von den aktiven Rechnungsabgrenzungsposten abzuziehen.<br />

In diesem Zuge ist auch das Eigenkapital als bilanzieller Niederschlag<br />

der Differenz zwischen der Wertsumme aller Aktiva und der Wertsumme aller<br />

Schulden um den Bilanzansatz des Disagios zu verm<strong>in</strong>dern. Entsprechend erklärt<br />

sich auch die Differenz <strong>in</strong> Höhe von 80 (100) Mio. GE zwischen der Bilanzsumme<br />

der Strukturbilanz und der Handelsbilanz.<br />

CKE; bwl2_klausur_neu.dot; W:\LGBitz\<strong>Klausur</strong>texte und Loesungen\Modul 41500\März_10\WS-09_10 <strong>Klausur</strong> Lösungen_31501.doc; 14.01.2010 10:24:00