Klausur: Finanzwirtschaft: Grundlage - FernUniversität in Hagen

Klausur: Finanzwirtschaft: Grundlage - FernUniversität in Hagen

Klausur: Finanzwirtschaft: Grundlage - FernUniversität in Hagen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Lösungsh<strong>in</strong>weise zur <strong>Klausur</strong> <strong>F<strong>in</strong>anzwirtschaft</strong>: <strong>Grundlage</strong>n – 4. März 2010<br />

6<br />

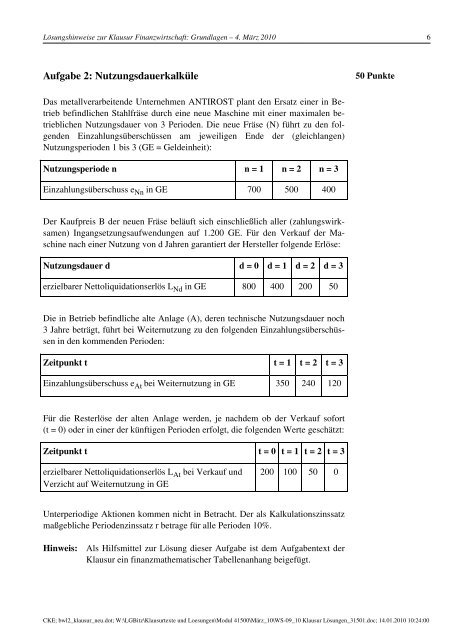

Aufgabe 2: Nutzungsdauerkalküle<br />

50 Punkte<br />

Das metallverarbeitende Unternehmen ANTIROST plant den Ersatz e<strong>in</strong>er <strong>in</strong> Betrieb<br />

bef<strong>in</strong>dlichen Stahlfräse durch e<strong>in</strong>e neue Masch<strong>in</strong>e mit e<strong>in</strong>er maximalen betrieblichen<br />

Nutzungsdauer von 3 Perioden. Die neue Fräse (N) führt zu den folgenden<br />

E<strong>in</strong>zahlungsüberschüssen am jeweiligen Ende der (gleichlangen)<br />

Nutzungsperioden 1 bis 3 (GE = Gelde<strong>in</strong>heit):<br />

Nutzungsperiode n n = 1 n = 2 n = 3<br />

E<strong>in</strong>zahlungsüberschuss e Nn <strong>in</strong> GE 700 500 400<br />

Der Kaufpreis B der neuen Fräse beläuft sich e<strong>in</strong>schließlich aller (zahlungswirksamen)<br />

Ingangsetzungsaufwendungen auf 1.200 GE. Für den Verkauf der Masch<strong>in</strong>e<br />

nach e<strong>in</strong>er Nutzung von d Jahren garantiert der Hersteller folgende Erlöse:<br />

Nutzungsdauer d d = 0 d = 1 d = 2 d = 3<br />

erzielbarer Nettoliquidationserlös L Nd <strong>in</strong> GE 800 400 200 50<br />

Die <strong>in</strong> Betrieb bef<strong>in</strong>dliche alte Anlage (A), deren technische Nutzungsdauer noch<br />

3 Jahre beträgt, führt bei Weiternutzung zu den folgenden E<strong>in</strong>zahlungsüberschüssen<br />

<strong>in</strong> den kommenden Perioden:<br />

Zeitpunkt t t = 1 t = 2 t = 3<br />

E<strong>in</strong>zahlungsüberschuss e At bei Weiternutzung <strong>in</strong> GE 350 240 120<br />

Für die Resterlöse der alten Anlage werden, je nachdem ob der Verkauf sofort<br />

(t = 0) oder <strong>in</strong> e<strong>in</strong>er der künftigen Perioden erfolgt, die folgenden Werte geschätzt:<br />

Zeitpunkt t t = 0 t = 1 t = 2 t = 3<br />

erzielbarer Nettoliquidationserlös L At bei Verkauf und<br />

Verzicht auf Weiternutzung <strong>in</strong> GE<br />

200 100 50 0<br />

Unterperiodige Aktionen kommen nicht <strong>in</strong> Betracht. Der als Kalkulationsz<strong>in</strong>ssatz<br />

maßgebliche Periodenz<strong>in</strong>ssatz r betrage für alle Perioden 10%.<br />

H<strong>in</strong>weis: Als Hilfsmittel zur Lösung dieser Aufgabe ist dem Aufgabentext der<br />

<strong>Klausur</strong> e<strong>in</strong> f<strong>in</strong>anzmathematischer Tabellenanhang beigefügt.<br />

CKE; bwl2_klausur_neu.dot; W:\LGBitz\<strong>Klausur</strong>texte und Loesungen\Modul 41500\März_10\WS-09_10 <strong>Klausur</strong> Lösungen_31501.doc; 14.01.2010 10:24:00