Steuern im internationalen Vergleich (PDF, 2 MB, Datei ist ...

Steuern im internationalen Vergleich (PDF, 2 MB, Datei ist ...

Steuern im internationalen Vergleich (PDF, 2 MB, Datei ist ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

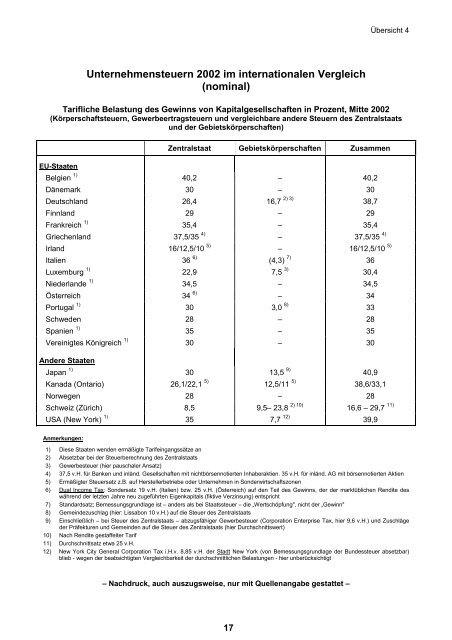

Übersicht 4Unternehmensteuern 2002 <strong>im</strong> <strong>internationalen</strong> <strong>Vergleich</strong>(nominal)Tarifliche Belastung des Gewinns von Kapitalgesellschaften in Prozent, Mitte 2002(Körperschaftsteuern, Gewerbeertragsteuern und vergleichbare andere <strong>Steuern</strong> des Zentralstaatsund der Gebietskörperschaften)Zentralstaat Gebietskörperschaften ZusammenEU-StaatenBelgien 1) 40,2 – 40,2Dänemark 30 – 30Deutschland 26,4 16,7 2) 3) 38,7Finnland 29 – 29Frankreich 1) 35,4 – 35,4Griechenland 37,5/35 4) – 37,5/35 4)Irland 16/12,5/10 5) – 16/12,5/10 5)Italien 36 6) (4,3) 7) 36Luxemburg 1) 22,9 7,5 3) 30,4Niederlande 1) 34,5 – 34,5Österreich 34 6) – 34Portugal 1) 30 3,0 8) 33Schweden 28 – 28Spanien 1) 35 – 35Vereinigtes Königreich 1) 30 – 30Andere StaatenJapan 1) 30 13,5 9) 40,9Kanada (Ontario) 26,1/22,1 5) 12,5/11 5) 38,6/33,1Norwegen 28 – 28Schweiz (Zürich) 8,5 9,5– 23,8 2) 10) 16,6 – 29,7 11)USA (New York) 1) 35 7,7 12) 39,9Anmerkungen:1) Diese Staaten wenden ermäßigte Tarifeingangssätze an2) Absetzbar bei der Steuerberechnung des Zentralstaats3) Gewerbesteuer (hier pauschaler Ansatz)4) 37,5 v.H. für Banken und inländ. Gesellschaften mit nichtbörsennotierten Inhaberaktien. 35 v.H. für inländ. AG mit börsennotierten Aktien5) Ermäßigter Steuersatz z.B. auf Herstellerbetriebe oder Unternehmen in Sonderwirtschaftszonen6) Dual Income Tax: Sondersatz 19 v.H. (Italien) bzw. 25 v.H. (Österreich) auf den Teil des Gewinns, der der marktüblichen Rendite deswährend der letzten Jahre neu zugeführten Eigenkapitals (fiktive Verzinsung) entspricht7) Standardsatz; Bemessungsgrundlage <strong>ist</strong> – anders als bei Staatssteuer – die „Wertschöpfung", nicht der „Gewinn"8) Gemeindezuschlag (hier: Lissabon 10 v.H.) auf die Steuer des Zentralstaats9) Einschließlich – bei Steuer des Zentralstaats – abzugsfähiger Gewerbesteuer (Corporation Enterprise Tax, hier 9,6 v.H.) und Zuschlägeder Präfekturen und Gemeinden auf die Steuer des Zentralstaats (hier Durchschnittswert)10) Nach Rendite gestaffelter Tarif11) Durchschnittsatz etwa 25 v.H.12) New York City General Corporation Tax i.H.v. 8,85 v.H. der Stadt New York (von Bemessungsgrundlage der Bundessteuer absetzbar)blieb - wegen der beabsichtigten <strong>Vergleich</strong>barkeit der durchschnittlichen Belastungen - hier unberücksichtigt– Nachdruck, auch auszugsweise, nur mit Quellenangabe gestattet –17