Steuern im internationalen Vergleich (PDF, 2 MB, Datei ist ...

Steuern im internationalen Vergleich (PDF, 2 MB, Datei ist ...

Steuern im internationalen Vergleich (PDF, 2 MB, Datei ist ...

WENIGER ANZEIGEN

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

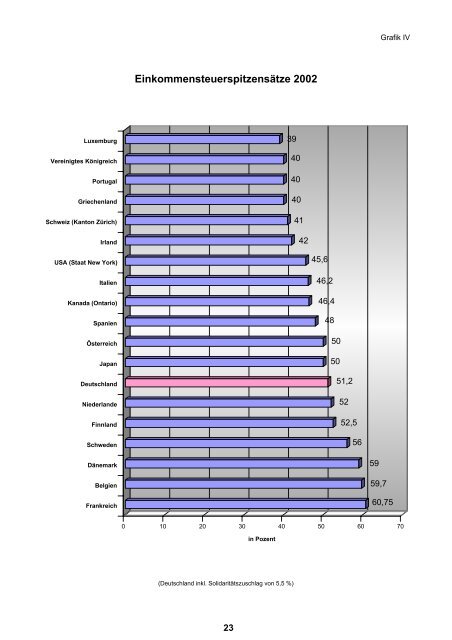

Grafik IVEinkommensteuerspitzensätze 2002LuxemburgVereinigtes KönigreichPortugalGriechenlandSchweiz (Kanton Zürich)Irland394040404142USA (Staat New York)ItalienKanada (Ontario)SpanienÖsterreichJapanDeutschlandNiederlandeFinnlandSchweden45,646,246,448505051,25252,556DänemarkBelgienFrankreich5959,760,750 10 20 30 40 50 60 70in Pozent(Deutschland inkl. Solidaritätszuschlag von 5,5 %)23