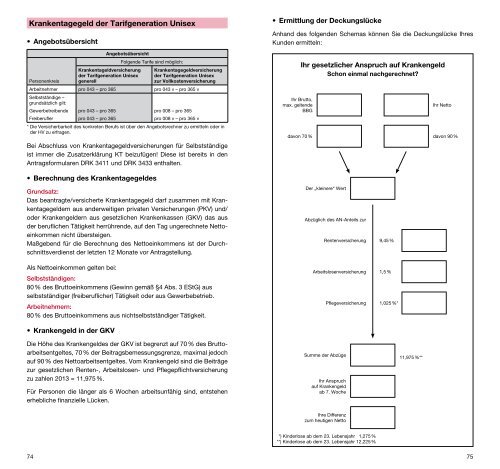

Krankentagegeld <strong>de</strong>r Tarifgeneration Unisex• AngebotsübersichtAngebotsübersichtFolgen<strong>de</strong> Tarife sind möglich:Krankentageldversicherung Krankentagegeldversicherung<strong>de</strong>r Tarifgeneration Unisex <strong>de</strong>r Tarifgeneration UnisexPersonenkreis generellzur VollkostenversicherungArbeitnehmer pro 043 – pro 365 pro 043 v – pro 365 vSelbstständige –grundsätzlich gilt:Gewerbetreiben<strong>de</strong> pro 043 – pro 365pro 008 – pro 365Freiberuflerpro 043 – pro 365pro 008 v – pro 365 v* Die Versicherbarkeit <strong>de</strong>s konkreten Berufs ist über <strong>de</strong>n Angebotsrechner zu ermitteln o<strong>de</strong>r in<strong>de</strong>r HV zu erfragen.Bei Abschluss von Krankentagegeldversicherungen für Selbstständigeist immer die Zusatzerklärung KT beizufügen! Diese ist bereits in <strong>de</strong>nAntragsformularen DRK 3411 und DRK 3433 enthalten.• Ermittlung <strong>de</strong>r DeckungslückeAnhand <strong>de</strong>s folgen<strong>de</strong>n Schemas können Sie die Deckungslücke IhresKun<strong>de</strong>n ermitteln:Ihr Brutto,max. gelten<strong>de</strong>BBGdavon 70 %Ihr gesetzlicher Anspruch auf KrankengeldSchon einmal nachgerechnet?Ihr Nettodavon 90 %• Berechnung <strong>de</strong>s Krankentagegel<strong>de</strong>sGrundsatz:Das beantragte/versicherte Krankentagegeld darf zusammen mit Krankentagegel<strong>de</strong>rn aus an<strong>de</strong>rweitigen privaten Versicherungen (PKV) und/o<strong>de</strong>r Krankengel<strong>de</strong>rn aus gesetzlichen Krankenkassen (GKV) das aus<strong>de</strong>r beruflichen Tätigkeit herrühren<strong>de</strong>, auf <strong>de</strong>n Tag ungerechnete Nettoeinkommennicht übersteigen.Maßgebend für die Berechnung <strong>de</strong>s Nettoeinkommens ist <strong>de</strong>r Durchschnittsverdienst<strong>de</strong>r letzten 12 Monate vor Antragstellung.Als Nettoeinkommen gelten bei:Selbstständigen:80 % <strong>de</strong>s Bruttoeinkommens (Gewinn gemäß §4 Abs. 3 EStG) ausselbstständiger (freiberuflicher) Tätigkeit o<strong>de</strong>r aus Gewerbebetrieb.Arbeitnehmern:80 % <strong>de</strong>s Bruttoeinkommens aus nichtselbstständiger Tätigkeit.• Krankengeld in <strong>de</strong>r GKVDer „kleinere“ WertAbzüglich <strong>de</strong>s AN-Anteils zurRentenversicherungArbeitslosenversicherungPflegeversicherung9,45 %1,5 %1,025 %*Die Höhe <strong>de</strong>s Krankengel<strong>de</strong>s <strong>de</strong>r GKV ist begrenzt auf 70 % <strong>de</strong>s Bruttoarbeitsentgeltes,70 % <strong>de</strong>r Beitragsbemessungsgrenze, maximal jedochauf 90 % <strong>de</strong>s Nettoarbeitsentgeltes. Vom Krankengeld sind die Beiträgezur gesetzlichen Renten-, Arbeitslosen- und Pflegepflichtversicherungzu zahlen 2013 = 11,975 %.Für Personen die länger als 6 Wochen arbeitsunfähig sind, entstehenerhebliche finanzielle Lücken.Summe <strong>de</strong>r AbzügeIhr Anspruchauf Krankengeldab 7. Woche11,975 %**Ihre Differenzzum heutigen Netto*) Kin<strong>de</strong>rlose ab <strong>de</strong>m 23. Lebensjahr 1,275 %**) Kin<strong>de</strong>rlose ab <strong>de</strong>m 23. Lebensjahr 12,225 %74 75

• Krankentagegeld-GrenzenMin<strong>de</strong>stgrenzeDas Min<strong>de</strong>st-Krankentagegeld beträgt für alle Tarife 10,– EUR je Tarifstufe.HöchstgrenzenDas Höchst-Krankentagegeld beträgt nach Tarifstufen pro 043 bis pro 365allgemein 180,– EUR abzüglich bereits versicherter Krankentagegel<strong>de</strong>r/Krankengel<strong>de</strong>r.Das Höchst-Krankentagegeld beträgt nach Tarifstufen pro 043 v bispro 365 v 260,– EUR abzüglich bereits versicherter Krankentagegel<strong>de</strong>r/Krankengel<strong>de</strong>r. Sofern bei Arbeitnehmern ein Einkommen vorliegt,welches ein höheres Krankentagegeld als 260,– EUR erfor<strong>de</strong>rt, erfolgtbei Vorlage eines entsprechen<strong>de</strong>n Nachweises eine Einzelfallprüfung.Für pflichtversicherte Arbeitnehmer zusätzlich zum Krankengeld <strong>de</strong>rGKV 25,– EUR nach Tarifstufen pro 043 – pro 365.Für Selbstständige/Freiberufler nach <strong>de</strong>n Tarifstufen. (Bitte Beson<strong>de</strong>rheitExistenzgrün<strong>de</strong>r beachten!)pro 008 = 70,– EURpro 015 = 70,– EUR*pro 022 = 140,– EUR*pro 029 = 140,– EUR* * abzüglich bereits nach pro 008, pro 015,pro 022 versicherter Tagegel<strong>de</strong>rpro 008 v = 130,– EURpro 015 v = 130,– EUR*pro 022 v = 260,– EUR*pro 029 v = 260,– EUR* * abzüglich bereits nach pro 008 v, pro 015 v,pro 022 v versicherter Tagegel<strong>de</strong>r• Existenzgrün<strong>de</strong>rBeson<strong>de</strong>rheiten für Selbstständige in <strong>de</strong>n ersten 24 Monaten <strong>de</strong>r SelbstständigkeitFür diesen Personenkreis gelten folgen<strong>de</strong> Höchsttagegel<strong>de</strong>r:Krankentagegeld ab: 8. Tag 22. Tag 43. Tag und Insgesamtund/o<strong>de</strong>r später abzüg- max.29. Tag lich Tagegeldab 22. Tagund/o<strong>de</strong>r29. Tagmit Vollversicherung nicht 50,– EUR 100,– EUR 100,– EURversicherbarohne Vollversicherung nicht nicht 70,– EUR 70,– EURversicherbar versicherbarSofern für bestimmte Berufe geringere Grenzen festgelegt sind, gelten diese.Nach einer Vertragsdauer von min<strong>de</strong>stens 2 Jahren kann im Rahmen <strong>de</strong>rüblichen Modalitäten geprüft wer<strong>de</strong>n, inwieweit die Tagegel<strong>de</strong>r erhöhto<strong>de</strong>r auch ein Tarif mit kürzerer Karenzzeit versichert wer<strong>de</strong>n kann.• Grundsätzliche Definitionen:Gewerbe/Gewerbetreiben<strong>de</strong>Gewerbe ist grundsätzlich je<strong>de</strong> wirtschaftliche Tätigkeit, die auf eigeneRechnung, eigene Verantwortung und auf Dauer mit <strong>de</strong>r Absicht zurGewinnerzielung betrieben wird. Im engeren Sinne versteht man unterGewerbe die produzieren<strong>de</strong>n und verarbeiten<strong>de</strong>n Gewerbe: Industrieund Handwerk. Ein Gewerbe wird durch einen Gewerbetreiben<strong>de</strong>n ineinem Gewerbebetrieb ausgeführt.In <strong>de</strong>r Rechtsprechung hat sich folgen<strong>de</strong> Definition durchgesetzt: EinGewerbe ist je<strong>de</strong> erlaubte, selbstständige, nach außen erkennbareTätigkeit, die planmäßig, für eine gewisse Dauer und zum Zwecke <strong>de</strong>rGewinnerzielung ausgeübt wird und kein freier Beruf ist.Freie Berufe/FreiberuflerAls Freiberuf o<strong>de</strong>r freier Beruf wer<strong>de</strong>n Tätigkeiten bezeichnet, dienicht <strong>de</strong>r Gewerbeordnung unterliegen. Sie betreffen nach § 18 EstG(Einkommensteuergesetz) und § 5 PartGG (Gesetz über PartnerschaftsgesellschaftenAngehöriger Freier Berufe) selbstständig ausgeübte wissenschaftliche,künstlerische, schriftstellerisch, unterrichten<strong>de</strong> o<strong>de</strong>r erzieherischeo<strong>de</strong>r ähnlich gelagerte Tätigkeiten. Die freien Berufe habenim Allgemeinen auf <strong>de</strong>r Grundlage beson<strong>de</strong>rer beruflicher Qualifikationo<strong>de</strong>r schöpferischer Begabung die persönliche, eigenverantwortlicheund fachliche Erbringung von Dienstleistungen höherer Art im Interesse<strong>de</strong>r Auftraggeben o<strong>de</strong>r <strong>de</strong>r Allgemeinheit zum Inhalt.Menschen, die freie Berufe ausüben wer<strong>de</strong>n als Freiberufler bezeichnet.Aus kalkulatorischen Grün<strong>de</strong>n wer<strong>de</strong>n einige Freie Berufe hinsichtlich<strong>de</strong>r Tarifierung als Gewerbe eingestuft. Die konkrete Versicherbarkeitist über <strong>de</strong>n Angebotsrechner zu ermittlen o<strong>de</strong>r in <strong>de</strong>r HVzu erfragen.• Spezielle Aufnahmegrundsätzepro 008 – pro 029– Selbstständige mit regelmäßigen Einkünften aus Gewerbebetrieb, dieselbst mitarbeiten<strong>de</strong> o<strong>de</strong>r aufsichtsführen<strong>de</strong> Inhaber bzw. mitarbeiten<strong>de</strong>Teilhaber o<strong>de</strong>r Gesellschafter eines Gewerbebetriebs sind.– Alle Tarifstufen nur in Verbindung mit einer Krankheitskostenvollversicherungmöglich.– Wenn die Tarifstufen pro 008, pro 015, pro 022, pro 029 zuammen mit<strong>de</strong>m Tarifstufen pro 043 – pro 365 bestehen, beträgt das Höchsttagegeld180 EUR.pro 008 v – pro 029 v– Selbstständige mit regelmäßigen Einkünften aus „selbstständigerArbeit“ aufgrund freiberuflicher Tätigkeit. Hierunter fallen auch freiberuflichTätige, die sich <strong>de</strong>r Mithilfe fachlich vorgebil<strong>de</strong>ter Arbeitskräftebedienen, vorausgesetzt, dass sie aufgrund eigener Fachkenntnisleitend und eigenverantwortlich tätig sind.76 77