Kleinere und mittlere Banken können - Bankenfachverband

Kleinere und mittlere Banken können - Bankenfachverband

Kleinere und mittlere Banken können - Bankenfachverband

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

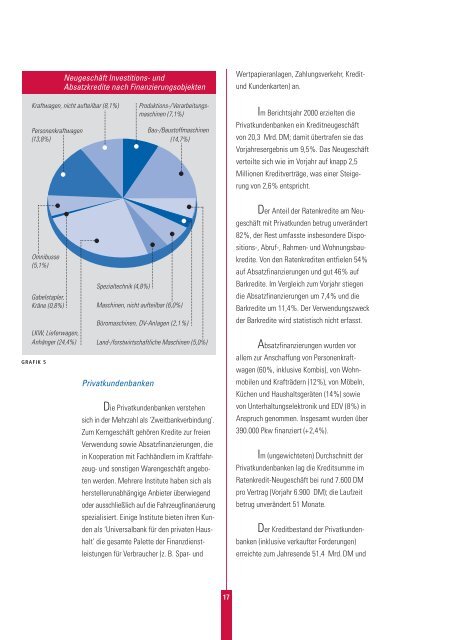

Neugeschäft Investitions- <strong>und</strong><br />

Absatzkredite nach Finanzierungsobjekten<br />

Kraftwagen, nicht aufteilbar (8,1%) Produktions-/Verarbeitungsmaschinen<br />

(7,1%)<br />

Personenkraftwagen<br />

(13,8%)<br />

Omnibusse<br />

(5,1%)<br />

Gabelstapler,<br />

Kräne (0,8%)<br />

GRAFIK 5<br />

Spezialtechnik (4,8%)<br />

Privatk<strong>und</strong>enbanken<br />

Bau-/Baustoffmaschinen<br />

(14,7%)<br />

Maschinen, nicht aufteilbar (6,0%)<br />

Büromaschinen, DV-Anlagen (2,1%)<br />

LKW, Lieferwagen,<br />

Anhänger (24,4%) Land-/forstwirtschaftliche Maschinen (5,0%)<br />

Die Privatk<strong>und</strong>enbanken verstehen<br />

sich in der Mehrzahl als ‘Zweitbankverbindung’.<br />

Zum Kerngeschäft gehören Kredite zur freien<br />

Verwendung sowie Absatzfinanzierungen, die<br />

in Kooperation mit Fachhändlern im Kraftfahrzeug-<br />

<strong>und</strong> sonstigen Warengeschäft angeboten<br />

werden. Mehrere Institute haben sich als<br />

herstellerunabhängige Anbieter überwiegend<br />

oder ausschließlich auf die Fahrzeugfinanzierung<br />

spezialisiert. Einige Institute bieten ihren K<strong>und</strong>en<br />

als ‘Universalbank für den privaten Haushalt’<br />

die gesamte Palette der Finanzdienstleistungen<br />

für Verbraucher (z. B. Spar- <strong>und</strong><br />

17<br />

Wertpapieranlagen, Zahlungsverkehr, Kredit<strong>und</strong><br />

K<strong>und</strong>enkarten) an.<br />

Im Berichtsjahr 2000 erzielten die<br />

Privatk<strong>und</strong>enbanken ein Kreditneugeschäft<br />

von 20,3 Mrd. DM; damit übertrafen sie das<br />

Vorjahresergebnis um 9,5%. Das Neugeschäft<br />

verteilte sich wie im Vorjahr auf knapp 2,5<br />

Millionen Kreditverträge, was einer Steigerung<br />

von 2,6% entspricht.<br />

Der Anteil der Ratenkredite am Neugeschäft<br />

mit Privatk<strong>und</strong>en betrug unverändert<br />

82%, der Rest umfasste insbesondere Dispositions-,<br />

Abruf-, Rahmen- <strong>und</strong> Wohnungsbaukredite.<br />

Von den Ratenkrediten entfielen 54%<br />

auf Absatzfinanzierungen <strong>und</strong> gut 46% auf<br />

Barkredite. Im Vergleich zum Vorjahr stiegen<br />

die Absatzfinanzierungen um 7,4% <strong>und</strong> die<br />

Barkredite um 11,4%. Der Verwendungszweck<br />

der Barkredite wird statistisch nicht erfasst.<br />

Absatzfinanzierungen wurden vor<br />

allem zur Anschaffung von Personenkraftwagen<br />

(60%, inklusive Kombis), von Wohnmobilen<br />

<strong>und</strong> Krafträdern (12%), von Möbeln,<br />

Küchen <strong>und</strong> Haushaltsgeräten (14%) sowie<br />

von Unterhaltungselektronik <strong>und</strong> EDV (8%) in<br />

Anspruch genommen. Insgesamt wurden über<br />

390.000 Pkw finanziert (+2,4%).<br />

Im (ungewichteten) Durchschnitt der<br />

Privatk<strong>und</strong>enbanken lag die Kreditsumme im<br />

Ratenkredit-Neugeschäft bei r<strong>und</strong> 7.600 DM<br />

pro Vertrag (Vorjahr 6.900 DM); die Laufzeit<br />

betrug unverändert 51 Monate.<br />

Der Kreditbestand der Privatk<strong>und</strong>enbanken<br />

(inklusive verkaufter Forderungen)<br />

erreichte zum Jahresende 51,4 Mrd. DM <strong>und</strong>