Manifest zum öffentlichen Haushalts - Doppik

Manifest zum öffentlichen Haushalts - Doppik

Manifest zum öffentlichen Haushalts - Doppik

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

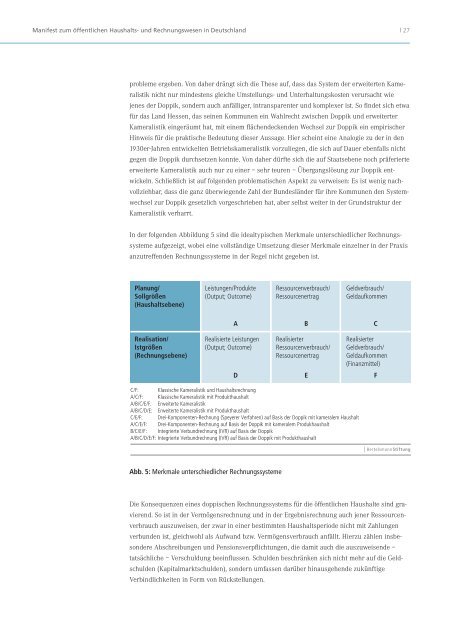

<strong>Manifest</strong> <strong>zum</strong> <strong>öffentlichen</strong> <strong>Haushalts</strong>- und Rechnungswesen in Deutschland | 27probleme ergeben. Von daher drängt sich die These auf, dass das System der erweiterten Kameralistiknicht nur mindestens gleiche Umstellungs- und Unterhaltungskosten verursacht wiejenes der <strong>Doppik</strong>, sondern auch anfälliger, intransparenter und komplexer ist. So findet sich etwafür das Land Hessen, das seinen Kommunen ein Wahlrecht zwischen <strong>Doppik</strong> und erweiterterKameralistik eingeräumt hat, mit einem flächendeckenden Wechsel zur <strong>Doppik</strong> ein empirischerHinweis für die praktische Bedeutung dieser Aussage. Hier scheint eine Analogie zu der in den1930er-Jahren entwickelten Betriebskameralistik vorzuliegen, die sich auf Dauer ebenfalls nichtgegen die <strong>Doppik</strong> durchsetzen konnte. Von daher dürfte sich die auf Staatsebene noch präferierteerweiterte Kameralistik auch nur zu einer – sehr teuren – Übergangslösung zur <strong>Doppik</strong> entwickeln.Schließlich ist auf folgenden problematischen Aspekt zu verweisen: Es ist wenig nachvollziehbar,dass die ganz überwiegende Zahl der Bundesländer für ihre Kommunen den Systemwechselzur <strong>Doppik</strong> gesetzlich vorgeschrieben hat, aber selbst weiter in der Grundstruktur derKameralistik verharrt.In der folgenden Abbildung 5 sind die idealtypischen Merkmale unterschiedlicher Rechnungssystemeaufgezeigt, wobei eine vollständige Umsetzung dieser Merkmale einzelner in der Praxisanzutreffenden Rechnungssysteme in der Regel nicht gegeben ist.Planung/Sollgrößen(<strong>Haushalts</strong>ebene)Leistungen/Produkte(Output; Outcome)Ressourcenverbrauch/RessourcenertragGeldverbrauch/GeldaufkommenA B CRealisation/Istgrößen(Rechnungsebene)Realisierte Leistungen(Output; Outcome)RealisierterRessourcenverbrauch/RessourcenertragRealisierterGeldverbrauch/Geldaufkommen(Finanzmittel)D E FC/F: Klassische Kameralistik und <strong>Haushalts</strong>rechnungA/C/F: Klassische Kameralistik mit ProdukthaushaltA/B/C/E/F: Erweiterte KameralistikA/B/C/D/E: Erweiterte Kameralistik mit ProdukthaushaltC/E/F: Drei-Komponenten-Rechnung (Speyerer Verfahren) auf Basis der <strong>Doppik</strong> mit kameralem HaushaltA/C/E/F: Drei-Komponenten-Rechnung auf Basis der <strong>Doppik</strong> mit kameralem ProdukhaushaltB/C/E/F: Integrierte Verbundrechnung (IVR) auf Basis der <strong>Doppik</strong>A/B/C/D/E/F: Integrierte Verbundrechnung (IVR) auf Basis der <strong>Doppik</strong> mit ProdukthaushaltAbb. 5: Merkmale unterschiedlicher RechnungssystemeDie Konsequenzen eines doppischen Rechnungssystems für die <strong>öffentlichen</strong> Haushalte sind gravierend.So ist in der Vermögensrechnung und in der Ergebnisrechnung auch jener Ressourcenverbrauchauszuweisen, der zwar in einer bestimmten <strong>Haushalts</strong>periode nicht mit Zahlungenverbunden ist, gleichwohl als Aufwand bzw. Vermögensverbrauch anfällt. Hierzu zählen insbesondereAbschreibungen und Pensionsverpflichtungen, die damit auch die auszuweisende –tatsächliche – Verschuldung beeinflussen. Schulden beschränken sich nicht mehr auf die Geldschulden(Kapitalmarktschulden), sondern umfassen darüber hinausgehende zukünftigeVerbindlichkeiten in Form von Rückstellungen.