Januar 2009 DWS Investments

Januar 2009 DWS Investments

Januar 2009 DWS Investments

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

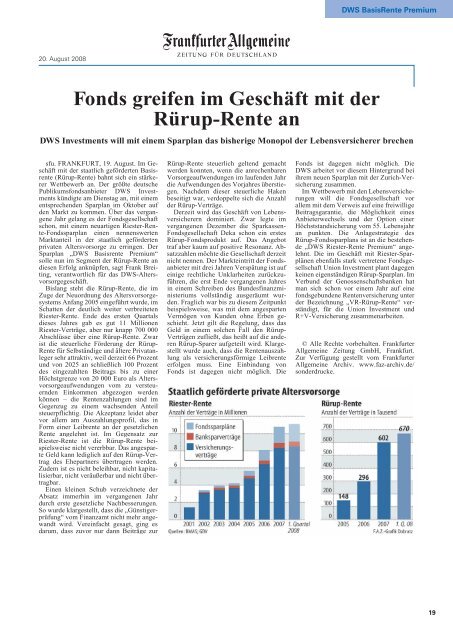

<strong>DWS</strong> BasisRente Premium20. August 2008Fonds greifen im Geschäft mit derRürup-Rente an<strong>DWS</strong> <strong>Investments</strong> will mit einem Sparplan das bisherige Monopol der Lebensversicherer brechensfu. FRANKFURT, 19. August. Im Geschäftmit der staatlich geförderten Basisrente(Rürup-Rente) bahnt sich ein stärkererWettbewerb an. Der größte deutschePublikumsfondsanbieter <strong>DWS</strong> <strong>Investments</strong>kündigte am Dienstag an, mit einementsprechenden Sparplan im Oktober aufden Markt zu kommen. Über das vergangeneJahr gelang es der Fondsgesellschaftschon, mit einem neuartigen Riester-Rente-Fondssparplaneinen nennenswertenMarktanteil in der staatlich gefördertenprivaten Altersvorsorge zu erringen. DerSparplan „<strong>DWS</strong> Basisrente Premium“solle nun im Segment der Rürup-Rente andiesen Erfolg anknüpfen, sagt Frank Breiting,verantwortlich für das <strong>DWS</strong>-Altersvorsorgegeschäft.Bislang steht die Rürup-Rente, die imZuge der Neuordnung des AltersvorsorgesystemsAnfang 2005 eingeführt wurde, imSchatten der deutlich weiter verbreitetenRiester-Rente. Ende des ersten Quartalsdieses Jahres gab es gut 11 MillionenRiester-Verträge, aber nur knapp 700 000Abschlüsse über eine Rürup-Rente. Zwarist die steuerliche Förderung der Rürup-Rente für Selbständige und ältere Privatanlegersehr attraktiv, weil derzeit 66 Prozentund von 2025 an schließlich 100 Prozentdes eingezahlten Beitrags bis zu einerHöchstgrenze von 20 000 Euro als Altersvorsorgeaufwendungenvom zu versteuerndenEinkommen abgezogen werdenkönnen – die Rentenzahlungen sind imGegenzug zu einem wachsenden Anteilsteuerpflichtig. Die Akzeptanz leidet abervor allem am Auszahlungsprofil, das inForm einer Leibrente an der gesetzlichenRente angelehnt ist. Im Gegensatz zurRiester-Rente ist die Rürup-Rente beispielsweisenicht vererbbar. Das angesparteGeld kann lediglich auf den Rürup-Vertragdes Ehepartners übertragen werden.Zudem ist es nicht beleihbar, nicht kapitalisierbar,nicht veräußerbar und nicht übertragbar.Einen kleinen Schub verzeichnete derAbsatz immerhin im vergangenen Jahrdurch erste gesetzliche Nachbesserungen.So wurde klargestellt, dass die „Günstigerprüfung“vom Finanzamt nicht mehr angewandtwird. Vereinfacht gesagt, ging esdarum, dass zuvor nur dann Beiträge zurgRürup-Rente steuerlich geltend gemachtwerden konnten, wenn die anrechenbarenVorsorgeaufwendungen im laufenden Jahrdie Aufwendungen des Vorjahres überstiegen.Nachdem dieser steuerliche Hakenbeseitigt war, verdoppelte sich die Anzahlder Rürup-Verträge.Derzeit wird das Geschäft von Lebensversichererndominiert. Zwar legte imvergangenen Dezember die Sparkassen-Fondsgesellschaft Deka schon ein erstesRürup-Fondsprodukt auf. Das Angebottraf aber kaum auf positive Resonanz. Absatzzahlenmöchte die Gesellschaft derzeitnicht nennen. Der Markteintritt der Fondsanbietermit drei Jahren Verspätung ist aufeinige rechtliche Unklarheiten zurückzuführen,die erst Ende vergangenen Jahresin einem Schreiben des Bundesfinanzministeriumsvollständig ausgeräumt wurden.Fraglich war bis zu diesem Zeitpunktbeispielsweise, was mit dem angespartenVermögen von Kunden ohne Erben geschieht.Jetzt gilt die Regelung, dass dasGeld in einem solchen Fall den Rürup-Verträgen zufließt, das heißt auf die anderenRürup-Sparer aufgeteilt wird. Klargestelltwurde auch, dass die Rentenauszahlungals versicherungsförmige Leibrenteerfolgen muss. Eine Einbindung vonFonds ist dagegen nicht möglich. DieFonds ist dagegen nicht möglich. Die<strong>DWS</strong> arbeitet vor diesem Hintergrund beiihrem neuen Sparplan mit der Zurich-Versicherungzusammen.Im Wettbewerb mit den Lebensversicherungenwill die Fondsgesellschaft vorallem mit dem Verweis auf eine freiwilligeBeitragsgarantie, die Möglichkeit einesAnbieterwechsels und der Option einerHöchststandsicherung vom 55. Lebensjahran punkten. Die Anlagestrategie desRürup-Fondssparplans ist an die bestehende„<strong>DWS</strong> Riester-Rente Premium“ angelehnt.Die im Geschäft mit Riester-Sparplänenebenfalls stark vertretene FondsgesellschaftUnion Investment plant dagegenkeinen eigenständigen Rürup-Sparplan. ImVerbund der Genossenschaftsbanken hatman sich schon vor einem Jahr auf einefondsgebundene Rentenversicherung unterder Bezeichnung „VR-Rürup-Rente“ verständigt,für die Union Investment undR+V-Versicherung zusammenarbeiten.© Alle Rechte vorbehalten. FrankfurterAllgemeine Zeitung GmbH, Frankfurt.Zur Verfügung gestellt vom FrankfurterAllgemeine Archiv. www.faz-archiv.de/sonderdrucke.19