Versicherungen und Finanzen 1 - Europa-Lehrmittel

Versicherungen und Finanzen 1 - Europa-Lehrmittel

Versicherungen und Finanzen 1 - Europa-Lehrmittel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

D 1.2.2<br />

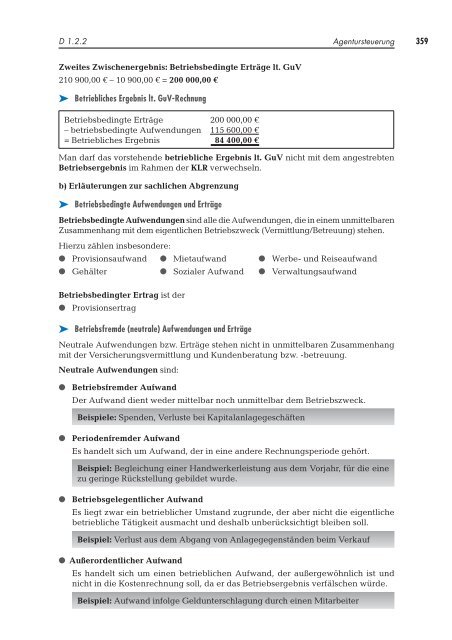

Zweites Zwischenergebnis: Betriebsbedingte Erträge lt. GuV<br />

210 900,00 € – 10 900,00 € = 200 000,00 €<br />

➤ Betriebliches Ergebnis lt. GuV-Rechnung<br />

Betriebsbedingte Erträge 200 000,00 €<br />

– betriebsbedingte Aufwendungen 115 600,00 €<br />

= Betriebliches Ergebnis 84 400,00 €<br />

Agentursteuerung<br />

Man darf das vorstehende betriebliche Ergebnis lt. GuV nicht mit dem angestrebten<br />

Betriebsergebnis im Rahmen der KLR verwechseln.<br />

b) Erläuterungen zur sachlichen Abgrenzung<br />

➤ Betriebsbedingte Aufwendungen <strong>und</strong> Erträge<br />

Betriebsbedingte Aufwendungen sind alle die Aufwendungen, die in einem unmittelbaren<br />

Zusammenhang mit dem eigentlichen Betriebszweck (Vermittlung/Betreuung) stehen.<br />

Hierzu zählen insbesondere:<br />

l Provisionsaufwand l Mietaufwand l Werbe- <strong>und</strong> Reiseaufwand<br />

l Gehälter l Sozialer Aufwand l Verwaltungsaufwand<br />

Betriebsbedingter Ertrag ist der<br />

l Provisionsertrag<br />

➤ Betriebsfremde (neutrale) Aufwendungen <strong>und</strong> Erträge<br />

Neutrale Aufwendungen bzw. Erträge stehen nicht in unmittelbaren Zusammenhang<br />

mit der Versicherungsvermittlung <strong>und</strong> K<strong>und</strong>enberatung bzw. -betreuung.<br />

Neutrale Aufwendungen sind:<br />

l Betriebsfremder Aufwand<br />

Der Aufwand dient weder mittelbar noch unmittelbar dem Betriebszweck.<br />

Beispiele: Spenden, Verluste bei Kapitalanlagegeschäften<br />

l Periodenfremder Aufwand<br />

Es handelt sich um Aufwand, der in eine andere Rechnungsperiode gehört.<br />

Beispiel: Begleichung einer Handwerkerleistung aus dem Vorjahr, für die eine<br />

zu geringe Rückstellung gebildet wurde.<br />

l Betriebsgelegentlicher Aufwand<br />

Es liegt zwar ein betrieblicher Umstand zugr<strong>und</strong>e, der aber nicht die eigentliche<br />

betriebliche Tätigkeit ausmacht <strong>und</strong> deshalb unberücksichtigt bleiben soll.<br />

Beispiel: Verlust aus dem Abgang von Anlagegegenständen beim Verkauf<br />

l Außerordentlicher Aufwand<br />

Es handelt sich um einen betrieblichen Aufwand, der außergewöhnlich ist <strong>und</strong><br />

nicht in die Kostenrechnung soll, da er das Betriebsergebnis verfälschen würde.<br />

Beispiel: Aufwand infolge Geldunterschlagung durch einen Mitarbeiter<br />

359