Versicherungen und Finanzen 1 - Europa-Lehrmittel

Versicherungen und Finanzen 1 - Europa-Lehrmittel

Versicherungen und Finanzen 1 - Europa-Lehrmittel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

D 1.2.3.1<br />

Agentursteuerung<br />

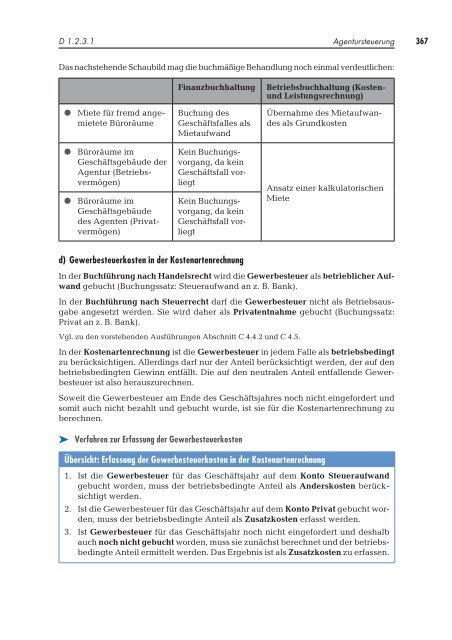

Das nachstehende Schaubild mag die buchmäßige Behandlung noch einmal verdeutlichen:<br />

l Miete für fremd angemietete<br />

Büroräume<br />

l Büroräume im<br />

Geschäfts gebäude der<br />

Agentur (Betriebsvermögen)<br />

l Büroräume im<br />

Geschäftsgebäude<br />

des Agenten (Privatvermögen)<br />

Finanzbuchhaltung Betriebsbuchhaltung (Kosten-<br />

<strong>und</strong> Leistungsrechnung)<br />

Buchung des<br />

Geschäftsfalles als<br />

Mietaufwand<br />

Kein Buchungsvorgang,<br />

da kein<br />

Geschäftsfall vorliegt<br />

Kein Buchungsvorgang,<br />

da kein<br />

Geschäftsfall vorliegt<br />

d) Gewerbesteuerkosten in der Kostenartenrechnung<br />

Übernahme des Mietaufwandes<br />

als Gr<strong>und</strong>kosten<br />

Ansatz einer kalkulatorischen<br />

Miete<br />

In der Buchführung nach Handelsrecht wird die Gewerbesteuer als betrieblicher Aufwand<br />

gebucht (Buchungssatz: Steueraufwand an z. B. Bank).<br />

In der Buchführung nach Steuerrecht darf die Gewerbesteuer nicht als Betriebsausgabe<br />

angesetzt werden. Sie wird daher als Privatentnahme gebucht (Buchungssatz:<br />

Privat an z. B. Bank).<br />

Vgl. zu den vorstehenden Ausführungen Abschnitt C 4.4.2 <strong>und</strong> C 4.5.<br />

In der Kostenartenrechnung ist die Gewerbesteuer in jedem Falle als betriebsbedingt<br />

zu berücksichtigen. Allerdings darf nur der Anteil berücksichtigt werden, der auf den<br />

betriebsbedingten Gewinn entfällt. Die auf den neutralen Anteil entfallende Gewerbesteuer<br />

ist also herauszurechnen.<br />

Soweit die Gewerbesteuer am Ende des Geschäftsjahres noch nicht eingefordert <strong>und</strong><br />

somit auch nicht bezahlt <strong>und</strong> gebucht wurde, ist sie für die Kostenartenrechnung zu<br />

berechnen.<br />

➤ Verfahren zur Erfassung der Gewerbesteuerkosten<br />

Übersicht: Erfassung der Gewerbesteuerkosten in der Kostenartenrechnung<br />

1. Ist die Gewerbesteuer für das Geschäftsjahr auf dem Konto Steueraufwand<br />

gebucht worden, muss der betriebsbedingte Anteil als Anderskosten berücksichtigt<br />

werden.<br />

2. Ist die Gewerbesteuer für das Geschäftsjahr auf dem Konto Privat gebucht worden,<br />

muss der betriebsbedingte Anteil als Zusatzkosten erfasst werden.<br />

3. Ist Gewerbesteuer für das Geschäftsjahr noch nicht eingefordert <strong>und</strong> deshalb<br />

auch noch nicht gebucht worden, muss sie zunächst berechnet <strong>und</strong> der betriebsbedingte<br />

Anteil ermittelt werden. Das Ergebnis ist als Zusatzkosten zu erfassen.<br />

367