Versicherungen und Finanzen 1 - Europa-Lehrmittel

Versicherungen und Finanzen 1 - Europa-Lehrmittel

Versicherungen und Finanzen 1 - Europa-Lehrmittel

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

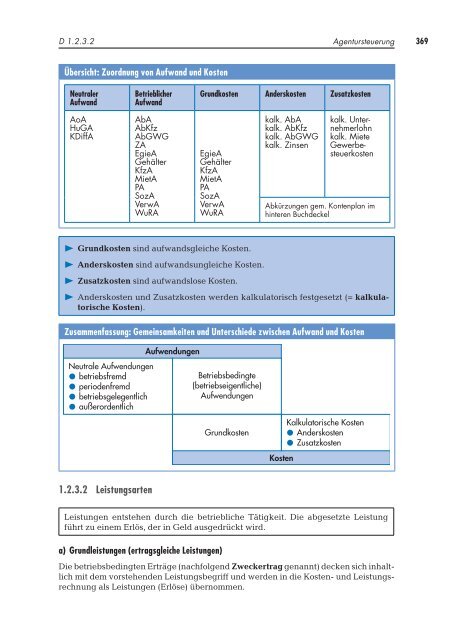

D 1.2.3.2<br />

Übersicht: Zuordnung von Aufwand <strong>und</strong> Kosten<br />

Neutraler<br />

Aufwand<br />

AoA<br />

HuGA<br />

KDiffA<br />

Betrieblicher<br />

Aufwand<br />

AbA<br />

AbKfz<br />

AbGWG<br />

ZA<br />

EgieA<br />

Gehälter<br />

KfzA<br />

MietA<br />

PA<br />

SozA<br />

VerwA<br />

WuRA<br />

Agentursteuerung<br />

Gr<strong>und</strong>kosten Anderskosten Zusatzkosten<br />

EgieA<br />

Gehälter<br />

KfzA<br />

MietA<br />

PA<br />

SozA<br />

VerwA<br />

WuRA<br />

� Gr<strong>und</strong>kosten sind aufwandsgleiche Kosten.<br />

� Anderskosten sind aufwandsungleiche Kosten.<br />

� Zusatzkosten sind aufwandslose Kosten.<br />

kalk. AbA<br />

kalk. AbKfz<br />

kalk. AbGWG<br />

kalk. Zinsen<br />

kalk. Unternehmerlohn<br />

kalk. Miete<br />

Gewerbesteuerkosten<br />

Abkürzungen gem. Kontenplan im<br />

hinteren Buchdeckel<br />

� Anderskosten <strong>und</strong> Zusatzkosten werden kalkulatorisch festgesetzt (= kalkulatorische<br />

Kosten).<br />

Zusammenfassung: Gemeinsamkeiten <strong>und</strong> Unterschiede zwischen Aufwand <strong>und</strong> Kosten<br />

1.2.3.2 Leistungsarten<br />

Leistungen entstehen durch die betriebliche Tätigkeit. Die abgesetzte Leistung<br />

führt zu einem Erlös, der in Geld ausgedrückt wird.<br />

a) Gr<strong>und</strong>leistungen (ertragsgleiche Leistungen)<br />

Die betriebsbedingten Erträge (nachfolgend Zweckertrag genannt) decken sich inhaltlich<br />

mit dem vorstehenden Leistungsbegriff <strong>und</strong> werden in die Kosten- <strong>und</strong> Leistungsrechnung<br />

als Leistungen (Erlöse) übernommen.<br />

369