Geschäftsbericht 2016

Geschäftsbericht 2016 - Eidgenössische Revisionsaufsichtsbehörde RAB

Geschäftsbericht 2016 - Eidgenössische Revisionsaufsichtsbehörde RAB

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Financial Audit | RAB <strong>2016</strong><br />

21<br />

Die RAB erhebt bereits seit acht Jahren<br />

bei den Big 5 Kennzahlen zur<br />

Prüfungsqualität. Die RAB verwendet<br />

diese Kennzahlen in erster Linie für<br />

die Analyse von Trends und die rechtzeitige<br />

Identifikation von Faktoren,<br />

welche die Prüfungsqualität beeinflussen<br />

können. Zudem werden die<br />

Kennzahlen auch im Rahmen der Risikobeurteilung<br />

und zur Planung der<br />

Überprüfungen verwendet.<br />

Die RAB erhebt insgesamt 12 Kennzahlen.<br />

Im 2014 wurden mehrere<br />

Kennzahlen überarbeitet und weiterentwickelt,<br />

um die Aussagekraft und<br />

Vergleichbarkeit zu verbessern.<br />

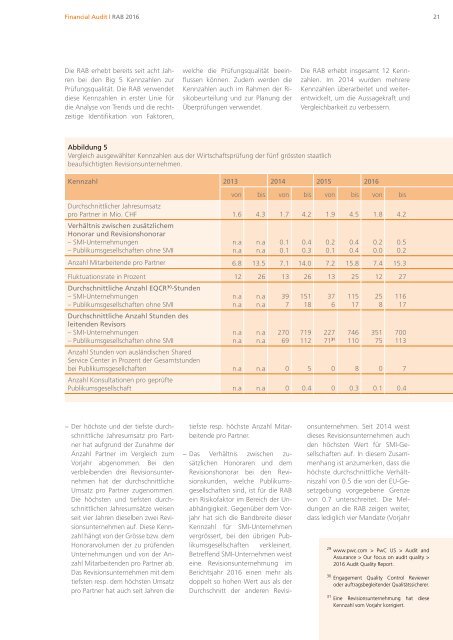

Abbildung 5<br />

Vergleich ausgewählter Kennzahlen aus der Wirtschaftsprüfung der fünf grössten staatlich<br />

beaufsichtigten Revisionsunternehmen.<br />

Kennzahl 2013 2014 2015 <strong>2016</strong><br />

von bis von bis von bis von bis<br />

Durchschnittlicher Jahresumsatz<br />

pro Partner in Mio. CHF 1.6 4.3 1.7 4.2 1.9 4.5 1.8 4.2<br />

Verhältnis zwischen zusätzlichem<br />

Honorar und Revisionshonorar<br />

– SMI-Unternehmungen<br />

– Publikumsgesellschaften ohne SMI<br />

n.a<br />

n.a<br />

Anzahl Mitarbeitende pro Partner 6.8 13.5 7.1 14.0 7.2 15.8 7.4 15.3<br />

Fluktuationsrate in Prozent 12 26 13 26 13 25 12 27<br />

Durchschnittliche Anzahl EQCR 30 -Stunden<br />

– SMI-Unternehmungen<br />

– Publikumsgesellschaften ohne SMI<br />

Durchschnittliche Anzahl Stunden des<br />

leitenden Revisors<br />

– SMI-Unternehmungen<br />

– Publikumsgesellschaften ohne SMI<br />

n.a<br />

n.a<br />

n.a<br />

n.a<br />

n.a<br />

n.a<br />

n.a<br />

n.a<br />

n.a<br />

n.a<br />

0.1<br />

0.1<br />

39<br />

7<br />

270<br />

69<br />

0.4<br />

0.3<br />

151<br />

18<br />

719<br />

112<br />

0.2<br />

0.1<br />

37<br />

6<br />

0.4<br />

0.4<br />

115<br />

17<br />

227 746<br />

71 31 110<br />

Anzahl Stunden von ausländischen Shared<br />

Service Center in Prozent der Gesamtstunden<br />

bei Publikumsgesellchaften n.a n.a 0 5 0 8 0 7<br />

Anzahl Konsultationen pro geprüfte<br />

Publikumsgesellschaft n.a n.a 0 0.4 0 0.3 0.1 0.4<br />

0.2<br />

0.0<br />

25<br />

8<br />

351<br />

75<br />

0.5<br />

0.2<br />

116<br />

17<br />

700<br />

113<br />

− Der höchste und der tiefste durchschnittliche<br />

Jahresumsatz pro Partner<br />

hat aufgrund der Zunahme der<br />

Anzahl Partner im Vergleich zum<br />

Vorjahr abgenommen. Bei den<br />

verbleibenden drei Revisionsunternehmen<br />

hat der durchschnittliche<br />

Umsatz pro Partner zugenommen.<br />

Die höchsten und tiefsten durchschnittlichen<br />

Jahresumsätze weisen<br />

seit vier Jahren dieselben zwei Revisionsunternehmen<br />

auf. Diese Kennzahl<br />

hängt von der Grösse bzw. dem<br />

Honorarvolumen der zu prüfenden<br />

Unternehmungen und von der Anzahl<br />

Mitarbeitenden pro Partner ab.<br />

Das Revisionsunternehmen mit dem<br />

tiefsten resp. dem höchsten Umsatz<br />

pro Partner hat auch seit Jahren die<br />

tiefste resp. höchste Anzahl Mitarbeitende<br />

pro Partner.<br />

− Das Verhältnis zwischen zusätzlichen<br />

Honoraren und dem<br />

Revisionshonorar bei den Revisionskunden,<br />

welche Publikumsgesellschaften<br />

sind, ist für die RAB<br />

ein Risikofaktor im Bereich der Unabhängigkeit.<br />

Gegenüber dem Vorjahr<br />

hat sich die Bandbreite dieser<br />

Kennzahl für SMI-Unternehmen<br />

vergrössert, bei den übrigen Publikumsgesellschaften<br />

verkleinert.<br />

Betreffend SMI-Unternehmen weist<br />

eine Revisionsunternehmung im<br />

Berichtsjahr <strong>2016</strong> einen mehr als<br />

doppelt so hohen Wert aus als der<br />

Durchschnitt der anderen Revisionsunternehmen.<br />

Seit 2014 weist<br />

dieses Revisionsunternehmen auch<br />

den höchsten Wert für SMI-Gesellschaften<br />

auf. In diesem Zusammenhang<br />

ist anzumerken, dass die<br />

höchste durchschnittliche Verhältniszahl<br />

von 0.5 die von der EU-Gesetzgebung<br />

vorgegebene Grenze<br />

von 0.7 unterschreitet. Die Meldungen<br />

an die RAB zeigen weiter,<br />

dass lediglich vier Mandate (Vorjahr<br />

29 www.pwc.com > PwC US > Audit and<br />

Assurance > Our focus on audit quality ><br />

<strong>2016</strong> Audit Quality Report.<br />

30 Engagement Quality Control Reviewer<br />

oder auftragsbegleitender Qualitätssicherer.<br />

31<br />

Eine Revisionsunternehmung hat diese<br />

Kennzahl vom Vorjahr korrigiert.