chance auf das chinesische Wirtschafts - Goldman Sachs

chance auf das chinesische Wirtschafts - Goldman Sachs

chance auf das chinesische Wirtschafts - Goldman Sachs

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Negative Korrelation zu<br />

Aktienmärkten<br />

Mit der positiven Entwicklung dieser beiden<br />

Marktsegmente stieg auch die Nachfrage<br />

nach dem Produkt „Volatilität“ selbst.<br />

Darüber hinaus wird Volatilität, nachdem<br />

sie in der akademischen Welt bereits seit<br />

Jahrzehnten Forschungsgegenstand ist, zunehmend<br />

sogar als eigenständige Anlageklasse<br />

beispielsweise neben Aktien akzeptiert.<br />

Auslöser hierfür ist u.a. die zunehmend<br />

positive Korrelation zwischen den<br />

weltweiten Aktienmärkten, die einer effektiven<br />

Diversifikation systematisch entgegenwirkt.<br />

Mit anderen Worten, die globalen<br />

Aktienmärkte bewegen sich mehr und<br />

mehr im Gleichschritt, weswegen eine entsprechende<br />

Streuung unter Risikogesichtspunkten<br />

heute weniger effizient ist als beispielsweise<br />

noch vor ein paar Jahrzehnten.<br />

Volatilität hingegen weist eine relativ konstant<br />

negative Korrelation zu den weltweiten<br />

Aktienindizes <strong>auf</strong>, was eine Portfoliobeimischung<br />

unter dem zu erwartenden Risiko-Ertrags-Profil<br />

empfehlenswert machen<br />

kann.<br />

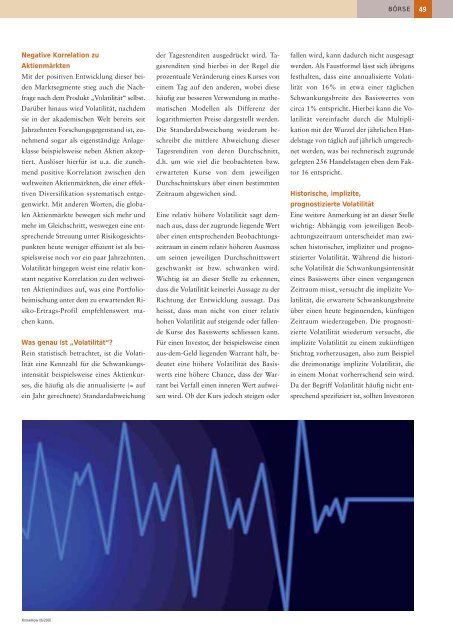

Was genau ist „Volatilität“?<br />

Rein statistisch betrachtet, ist die Volatilität<br />

eine Kennzahl für die Schwankungsintensität<br />

beispielsweise eines Aktienkurses,<br />

die häufig als die annualisierte (= <strong>auf</strong><br />

ein Jahr gerechnete) Standardabweichung<br />

KnowHow 06/2006<br />

der Tagesrenditen ausgedrückt wird. Tagesrenditen<br />

sind hierbei in der Regel die<br />

prozentuale Veränderung eines Kurses von<br />

einem Tag <strong>auf</strong> den anderen, wobei diese<br />

häufig zur besseren Verwendung in mathematischen<br />

Modellen als Differenz der<br />

logarithmierten Preise dargestellt werden.<br />

Die Standardabweichung wiederum beschreibt<br />

die mittlere Abweichung dieser<br />

Tagesrenditen von deren Durchschnitt,<br />

d.h. um wie viel die beobachteten bzw.<br />

erwarteten Kurse von dem jeweiligen<br />

Durchschnittskurs über einen bestimmten<br />

Zeitraum abgewichen sind.<br />

Eine relativ höhere Volatilität sagt demnach<br />

aus, <strong>das</strong>s der zugrunde liegende Wert<br />

über einen entsprechenden Beobachtungszeitraum<br />

in einem relativ höheren Ausmass<br />

um seinen jeweiligen Durchschnittswert<br />

geschwankt ist bzw. schwanken wird.<br />

Wichtig ist an dieser Stelle zu erkennen,<br />

<strong>das</strong>s die Volatilität keinerlei Aussage zu der<br />

Richtung der Entwicklung aussagt. Das<br />

heisst, <strong>das</strong>s man nicht von einer relativ<br />

hohen Volatilität <strong>auf</strong> steigende oder fallende<br />

Kurse des Basiswerts schliessen kann.<br />

Für einen Investor, der beispielsweise einen<br />

aus-dem-Geld liegenden Warrant hält, bedeutet<br />

eine höhere Volatilität des Basiswerts<br />

eine höhere Chance, <strong>das</strong>s der Warrant<br />

bei Verfall einen inneren Wert <strong>auf</strong>weisen<br />

wird. Ob der Kurs jedoch steigen oder<br />

BÖRSE<br />

fallen wird, kann dadurch nicht ausgesagt<br />

werden. Als Faustformel lässt sich übrigens<br />

festhalten, <strong>das</strong>s eine annualisierte Volatilität<br />

von 16% in etwa einer täglichen<br />

Schwankungsbreite des Basiswertes von<br />

circa 1% entspricht. Hierbei kann die Volatilität<br />

vereinfacht durch die Multiplikation<br />

mit der Wurzel der jährlichen Handelstage<br />

von täglich <strong>auf</strong> jährlich umgerechnet<br />

werden, was bei rechnerisch zugrunde<br />

gelegten 256 Handelstagen eben dem Faktor<br />

16 entspricht.<br />

Historische, implizite,<br />

prognostizierte Volatilität<br />

Eine weitere Anmerkung ist an dieser Stelle<br />

wichtig: Abhängig vom jeweiligen Beobachtungszeitraum<br />

unterscheidet man zwischen<br />

historischer, impliziter und prognostizierter<br />

Volatilität. Während die historische<br />

Volatilität die Schwankungsintensität<br />

eines Basiswerts über einen vergangenen<br />

Zeitraum misst, versucht die implizite Volatilität,<br />

die erwartete Schwankungsbreite<br />

über einen heute beginnenden, künftigen<br />

Zeitraum wiederzugeben. Die prognostizierte<br />

Volatilität wiederum versucht, die<br />

implizite Volatilität zu einem zukünftigen<br />

Stichtag vorherzusagen, also zum Beispiel<br />

die dreimonatige implizite Volatilität, die<br />

in einem Monat vorherrschend sein wird.<br />

Da der Begriff Volatilität häufig nicht entsprechend<br />

spezifiziert ist, sollten Investoren<br />

49