chance auf das chinesische Wirtschafts - Goldman Sachs

chance auf das chinesische Wirtschafts - Goldman Sachs

chance auf das chinesische Wirtschafts - Goldman Sachs

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

50 BÖRSE CHRISTIAN REUSS SERIE: MESSWERT FÜR KURSSCHWANKUNGEN – DIE VOLATILITÄT<br />

hier besondere Vorsicht walten lassen. So<br />

wird einen Privatinvestor, der heute einen<br />

Call-Warrant mit einer dreimonatigen<br />

L<strong>auf</strong>zeit erwirbt, die erwartete Schwankungsbreite<br />

des Basiswertes für diesen Zeitraum<br />

interessieren, also mit anderen Worten<br />

die implizite Volatilität.<br />

Welche Eigenschaften machen<br />

Volatilität so besonders?<br />

Wie bereits angesprochen, ist <strong>das</strong> Thema<br />

Volatilität Gegenstand einer aktiven Forschung,<br />

die sich neben der Entwicklung<br />

mathematischer Modelle natürlich auch<br />

<strong>auf</strong> empirische Beobachtungen stützen<br />

kann – immerhin bietet der moderne<br />

Finanzmarkt Unmengen an Zahlenmaterial.<br />

Die Ergebnisse dieser „Feldstudien“ sind<br />

zwar derzeit noch nicht alle abschliessend<br />

erklärbar, dennoch zeigt sich, <strong>das</strong>s diese<br />

Erkenntnisse unabhängig vom jeweils betrachteten<br />

Basiswert sind. Das heisst:<br />

Unabhängig davon, ob man Aktien-, Anleihe-,<br />

Währungs- oder auch die meisten<br />

Rohstoffmärkte betrachtet – die hinsichtlich<br />

der Volatilität beobachteten Eigenschaften<br />

gleichen sich grundsätzlich.<br />

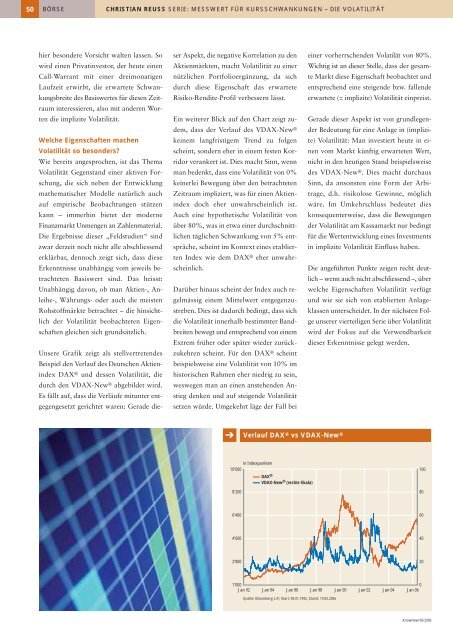

Unsere Grafik zeigt als stellvertretendes<br />

Beispiel den Verl<strong>auf</strong> des Deutschen Aktienindex<br />

DAX ® und dessen Volatilität, die<br />

durch den VDAX-New ® abgebildet wird.<br />

Es fällt <strong>auf</strong>, <strong>das</strong>s die Verläufe mitunter entgegengesetzt<br />

gerichtet waren: Gerade die-<br />

ser Aspekt, die negative Korrelation zu den<br />

Aktienmärkten, macht Volatilität zu einer<br />

nützlichen Portfolioergänzung, da sich<br />

durch diese Eigenschaft <strong>das</strong> erwartete<br />

Risiko-Rendite-Profil verbessern lässt.<br />

Ein weiterer Blick <strong>auf</strong> den Chart zeigt zudem,<br />

<strong>das</strong>s der Verl<strong>auf</strong> des VDAX-New ®<br />

keinem langfristigem Trend zu folgen<br />

scheint, sondern eher in einem festen Korridor<br />

verankert ist. Dies macht Sinn, wenn<br />

man bedenkt, <strong>das</strong>s eine Volatilität von 0%<br />

keinerlei Bewegung über den betrachteten<br />

Zeitraum impliziert, was für einen Aktienindex<br />

doch eher unwahrscheinlich ist.<br />

Auch eine hypothetische Volatilität von<br />

über 80%, was in etwa einer durchschnittlichen<br />

täglichen Schwankung von 5% entspräche,<br />

scheint im Kontext eines etablierten<br />

Index wie dem DAX ® eher unwahrscheinlich.<br />

Darüber hinaus scheint der Index auch regelmässig<br />

einem Mittelwert entgegenzustreben.<br />

Dies ist dadurch bedingt, <strong>das</strong>s sich<br />

die Volatilität innerhalb bestimmter Bandbreiten<br />

bewegt und entsprechend von einem<br />

Extrem früher oder später wieder zurückzukehren<br />

scheint. Für den DAX ® scheint<br />

beispielsweise eine Volatilität von 10% im<br />

historischen Rahmen eher niedrig zu sein,<br />

weswegen man an einen anstehenden Anstieg<br />

denken und <strong>auf</strong> steigende Volatilität<br />

setzen würde. Umgekehrt läge der Fall bei<br />

➔ Verl<strong>auf</strong> DAX ® vs VDAX-New ®<br />

in Indexpunkten<br />

10’000<br />

8’200<br />

6’400<br />

4’600<br />

2’800<br />

1’000<br />

Jan 92<br />

VDAX-New ® DAX<br />

(rechte Skala)<br />

®<br />

Jan 94<br />

Jan 96<br />

Quelle: Bloomberg L.P.; Start: 09.01.1992, Stand: 19.05.2006<br />

einer vorherrschenden Volatilät von 80%.<br />

Wichtig ist an dieser Stelle, <strong>das</strong>s der gesamte<br />

Markt diese Eigenschaft beobachtet und<br />

entsprechend eine steigende bzw. fallende<br />

erwartete (= implizite) Volatilität einpreist.<br />

Gerade dieser Aspekt ist von grundlegender<br />

Bedeutung für eine Anlage in (implizite)<br />

Volatilität: Man investiert heute in einen<br />

vom Markt künftig erwarteten Wert,<br />

nicht in den heutigen Stand beispielsweise<br />

des VDAX-New ®. Dies macht durchaus<br />

Sinn, da ansonsten eine Form der Arbitrage,<br />

d.h. risikolose Gewinne, möglich<br />

wäre. Im Umkehrschluss bedeutet dies<br />

konsequenterweise, <strong>das</strong>s die Bewegungen<br />

der Volatilität am Kassamarkt nur bedingt<br />

für die Wertentwicklung eines Investments<br />

in implizite Volatilität Einfluss haben.<br />

Die angeführten Punkte zeigen recht deutlich<br />

– wenn auch nicht abschliessend –, über<br />

welche Eigenschaften Volatilität verfügt<br />

und wie sie sich von etablierten Anlageklassen<br />

unterscheidet. In der nächsten Folge<br />

unserer vierteiligen Serie über Volatilität<br />

wird der Fokus <strong>auf</strong> die Verwendbarkeit<br />

dieser Erkenntnisse gelegt werden.<br />

Jan 98<br />

Jan 00<br />

Jan 02<br />

Jan 04<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Jan 06<br />

KnowHow 06/2006