wolverine - Hubert Burda Media

wolverine - Hubert Burda Media

wolverine - Hubert Burda Media

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Hubert</strong> <strong>Burda</strong> <strong>Media</strong> Holding GmbH & Co. Kommanditgesellschaft<br />

Konzernanhang 2008<br />

(1) Allgemeine Angaben<br />

Der Konzernabschluss zum 31. Dezember 2008 wurde nach<br />

den Vorschriften des Publizitätsgesetzes aufgestellt.<br />

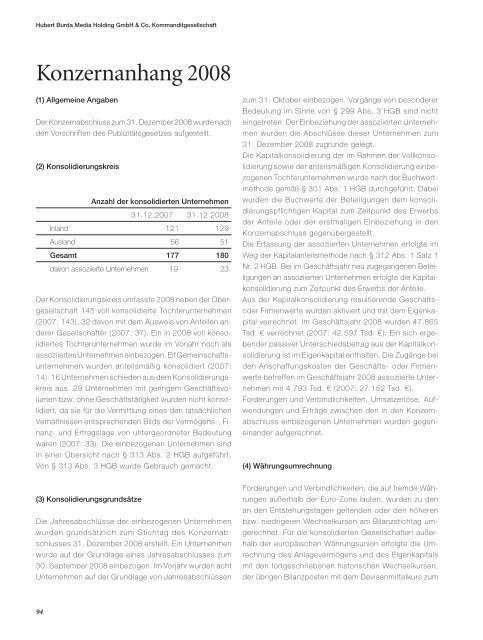

(2) Konsolidierungskreis<br />

Anzahl der konsolidierten Unternehmen<br />

31.12.2007 31.12.2008<br />

Inland 121 129<br />

Ausland 56 51<br />

Gesamt 177 180<br />

davon assoziierte Unternehmen 19 23<br />

Der Konsolidierungskreis umfasste 2008 neben der Obergesellschaft<br />

145 voll konsolidierte Tochterunternehmen<br />

(2007: 143), 32 davon mit dem Ausweis von Anteilen anderer<br />

Gesellschafter (2007: 37). Ein in 2008 voll konsolidiertes<br />

Tochterunternehmen wurde im Vorjahr noch als<br />

assoziiertes Unternehmen einbezogen. Elf Gemeinschaftsunternehmen<br />

wurden anteilsmäßig konsolidiert (2007:<br />

14). 16 Unternehmen schieden aus dem Konsolidierungskreis<br />

aus. 29 Unternehmen mit geringem Geschäftsvolumen<br />

bzw. ohne Geschäftstätigkeit wurden nicht konsolidiert,<br />

da sie für die Vermittlung eines den tatsächlichen<br />

Verhältnissen entsprechenden Bilds der Vermögens-, Finanz-<br />

und Ertragslage von untergeordneter Bedeutung<br />

waren (2007: 33). Die einbezogenen Unternehmen sind<br />

in einer Übersicht nach § 313 Abs. 2 HGB aufgeführt.<br />

Von § 313 Abs. 3 HGB wurde Gebrauch gemacht.<br />

(3) Konsolidierungsgrundsätze<br />

Die Jahresabschlüsse der einbezogenen Unternehmen<br />

wurden grundsätzlich zum Stichtag des Konzernabschlusses<br />

31. Dezember 2008 erstellt. Ein Unternehmen<br />

wurde auf der Grundlage eines Jahresabschlusses zum<br />

30. September 2008 einbezogen. Im Vorjahr wurden acht<br />

Unternehmen auf der Grundlage von Jahresabschlüssen<br />

zum 31. Oktober einbezogen. Vorgänge von besonderer<br />

Bedeutung im Sinne von § 299 Abs. 3 HGB sind nicht<br />

eingetreten. Der Einbeziehung der assoziierten Unternehmen<br />

wurden die Abschlüsse dieser Unternehmen zum<br />

31. Dezember 2008 zugrunde gelegt.<br />

Die Kapitalkonsolidierung der im Rahmen der Vollkonsolidierung<br />

sowie der anteilsmäßigen Konsolidierung einbezogenen<br />

Tochterunternehmen wurde nach der Buchwertmethode<br />

gemäß § 301 Abs. 1 HGB durchgeführt. Dabei<br />

wurden die Buchwerte der Beteiligungen dem konsolidierungspflichtigen<br />

Kapital zum Zeitpunkt des Erwerbs<br />

der Anteile oder der erstmaligen Einbeziehung in den<br />

Konzernabschluss gegenübergestellt.<br />

Die Erfassung der assoziierten Unternehmen erfolgte im<br />

Weg der Kapitalanteilsmethode nach § 312 Abs. 1 Satz 1<br />

Nr. 2 HGB. Bei im Geschäftsjahr neu zugegangenen Beteiligungen<br />

an assoziierten Unternehmen erfolgte die Kapitalkonsolidierung<br />

zum Zeitpunkt des Erwerbs der Anteile.<br />

Aus der Kapitalkonsolidierung resultierende Geschäftsoder<br />

Firmenwerte wurden aktiviert und mit dem Eigenkapital<br />

verrechnet. Im Geschäftsjahr 2008 wurden 47.865<br />

Tsd. € verrechnet (2007: 42.597 Tsd. €). Ein sich ergebender<br />

passiver Unterschiedsbetrag aus der Kapitalkonsolidierung<br />

ist im Eigenkapital enthalten. Die Zugänge bei<br />

den Anschaffungskosten der Geschäfts- oder Firmenwerte<br />

betreffen im Geschäftsjahr 2008 assoziierte Unternehmen<br />

mit 4.793 Tsd. € (2007: 27.152 Tsd. €).<br />

Forderungen und Verbindlichkeiten, Umsatzerlöse, Aufwendungen<br />

und Erträge zwischen den in den Konzernabschluss<br />

einbezogenen Unternehmen wurden gegeneinander<br />

aufgerechnet.<br />

(4) Währungsumrechnung<br />

Forderungen und Verbindlichkeiten, die auf fremde Währungen<br />

außerhalb der Euro-Zone lauten, wurden zu den<br />

an den Entstehungstagen geltenden oder den höheren<br />

bzw. niedrigeren Wechselkursen am Bilanzstichtag umgerechnet.<br />

Für die konsolidierten Gesellschaften außerhalb<br />

der europäischen Währungsunion erfolgte die Umrechnung<br />

des Anlagevermögens und des Eigenkapitals<br />

mit den fortgeschriebenen historischen Wechselkursen,<br />

der übrigen Bilanzposten mit dem Devisenmittelkurs zum<br />

Bilanzstichtag und der Posten der Gewinn-und-Verlust-<br />

Rechnungen zu Jahresdurchschnittskursen. Bilanzielle<br />

Umrechnungsdifferenzen wurden erfolgsneutral mit dem<br />

Eigenkapital verrechnet.<br />

(5) Bilanzierungs- und Bewertungsmethoden<br />

Die Bilanzierungs- und Bewertungsmethoden blieben gegenüber<br />

dem Vorjahr unverändert. Die Vermögens- und<br />

Schuldposten wurden unter Beachtung des Vorsichtsprinzips<br />

bewertet.<br />

Die immateriellen Vermögensgegenstände wurden zu Anschaffungskosten<br />

bewertet, vermindert um planmäßige lineare<br />

sowie, soweit notwendig, um außerplanmäßige Abschreibungen.<br />

Für die Verrechnung von Geschäfts- oder<br />

Firmenwerten wurde die voraussichtliche Nutzungsdauer<br />

von bis zu 15 Jahren zugrunde gelegt.<br />

Das Sachanlagevermögen wurde zu Anschaffungs- bzw.<br />

Herstellungskosten angesetzt, vermindert um planmäßige<br />

und, falls erforderlich, um außerplanmäßige Abschreibungen.<br />

Bewegliche Anlagegüter wurden entsprechend<br />

ihrer wirtschaftlichen Nutzungsdauer, soweit steuerlich<br />

möglich, degressiv abgeschrieben. Geringwertige Anlagegüter<br />

werden als Sammelposten erfasst und gemäß den<br />

steuerlichen Vorschriften über einen Zeitraum von fünf Jahren<br />

abgeschrieben.<br />

Die Finanzanlagen wurden mit den Anschaffungskosten,<br />

fortgeführten Buchwerten oder dem niedrigeren beizu-<br />

legen den Wert bilanziert. Verzinsliche Ausleihungen wurden<br />

mit ihren Nennwerten bewertet. Unverzinsliche Darlehen<br />

wurden entsprechend den Restlaufzeiten abgezinst.<br />

Die Roh-, Hilfs- und Betriebsstoffe sowie die Waren wurden<br />

mit den durchschnittlichen Anschaffungs- oder niedrigeren<br />

Wiederbeschaffungskosten am Bilanzstichtag bewertet.<br />

Die unfertigen und fertigen Erzeugnisse und<br />

Leis tungen wurden zu Herstellungskosten oder mit dem<br />

niedrigeren, am Bilanzstichtag beizulegenden Wert aktiviert.<br />

In die Herstellungskosten wurden die steuerlich aktivierungspflichtigen<br />

Kosten einbezogen.<br />

Forderungen und sonstige Vermögensgegenstände wurden<br />

unter Berücksichtigung aller einzeln erkennbaren Risiken<br />

bewertet. Zur Abdeckung des allgemeinen Kreditrisikos<br />

wurde eine angemessene Pauschalabwertung<br />

94 95<br />

Facts & Figures<br />

vorgenommen. Die in den sonstigen Vermögensgegenständen<br />

enthaltenen Körperschaftsteuerguthaben nach § 37<br />

Abs. 5 KStG wurden mit dem Barwert angesetzt. Sonstige<br />

Wertpapiere wurden zu Anschaffungskosten bzw. niedrigeren<br />

Börsenkursen bilanziert. Soweit geboten, wurden<br />

Zuschreibungen im Sinne von § 280 Abs. 1 HGB vorgenommen.<br />

Liquide Mittel wurden zu Nenn werten ausgewiesen.<br />

Die Pensionsrückstellungen wurden auf der Grundlage<br />

versicherungsmathematischer Berechnungen unter<br />

Heranziehung der Heubeck-Tafeln 2005 G sowie nach vorsichtiger<br />

kaufmännischer Beurteilung ermittelt. Angesetzt<br />

wurde hiernach der Teilwert nach § 6a EStG. Die sonstigen<br />

Rückstellungen berücksichtigten alle erkenn baren Risiken<br />

und ungewissen Verpflichtungen auf der Grundlage<br />

vorsichtiger kaufmännischer Beurteilung. Ver bindlichkeiten<br />

wurden mit ihrem Rückzahlungsbetrag passiviert.<br />

(6) Anlagevermögen<br />

Die Entwicklung der einzelnen Posten des Konzernanlagevermögens<br />

ist in einem Anlagespiegel dargestellt. Der<br />

ausgewiesene Geschäfts- oder Firmenwert resultiert im<br />

Wesentlichen aus der Kapitalerstkonsolidierung. Als Anschaffungs-<br />

bzw. Herstellungskosten wurden die historischen<br />

Werte angesetzt.<br />

Im Geschäftsjahr wurden außerplanmäßige Abschreibungen<br />

auf Sachanlagen und immaterielle Vermögensgegenstände<br />

in Höhe von 606 Tsd. € vorgenommen.<br />

(7) Forderungen und sonstige Vermögensgegenstände<br />

Von den Forderungen aus Lieferungen und Leistungen<br />

haben 305 Tsd. € (2007: 671 Tsd. €) und von den sonstigen<br />

Vermögensgegenständen haben 24.055 Tsd. €<br />

(2007: 20.800 Tsd. €) eine Restlaufzeit von mehr als<br />

einem Jahr. Alle anderen Forderungen und sonstigen Vermögensgegenstände<br />

sind innerhalb eines Jahres fällig.<br />

Die sonstigen Vermögensgegenstände enthalten Körperschaftsteuerguthaben<br />

nach § 37 Abs. 5 KStG mit 9.857<br />

Tsd. € (2007: 10.753 Tsd. €).