International Total Occupancy Cost Code - IPD

International Total Occupancy Cost Code - IPD

International Total Occupancy Cost Code - IPD

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2 Methodischer Ansatz<br />

Tabelle 2.1<br />

2.4 Abschreibungen und<br />

Finanzierungskosten<br />

Die Behandlung von<br />

Kapitalaufwendungen erfordert klare<br />

Richtlinien. Wir geben zu, dass<br />

Abschreibungen ein extrem komplexes<br />

Thema sind, und dass es oft weder ein<br />

richtiges noch ein falsches Vorgehen<br />

dabei gibt. Wir würden für zukünftige<br />

Auflagen insbesondere Anmerkungen zu<br />

Abschreibungen begrüßen. Die Probleme,<br />

auf die man auf diesem Gebiet am<br />

Wahrscheinlichsten stößt, beziehen sich<br />

vor allem auf die aktuell geltenden<br />

Bilanzierungsleitlinien und den gewählten<br />

Abschreibungsperiode.<br />

Zum Zwecke der Vereinfachung und um<br />

der Buchführungspraxis zu folgen,<br />

empfehlen wir eine lineare Abschreibung<br />

aller Kapitalposten. Verschiedene<br />

Abschreibungsperioden sind für relevante<br />

Hauptkostenkategorien gewählt worden.<br />

4<br />

Kategorie Typ Beispiele für Ertragskosten Beispiele für auf das Jahr Gesamtkosten in der<br />

umgerechnete Kapitalkosten Kategorie<br />

A Nutzung Mietzins, örtliche Grundsteuern Erwerbskosten AZ=AX+AY<br />

B Umbau und Ausstattung Leasingkosten Möbeleinrichtung BZ=BX+BY<br />

C Gebäudebetrieb Instandhaltung, Reinigung Größerer Reparaturposten CZ=CX+CY<br />

D Geschäftsbetrieb Empfang, Poststelle Telefonanlage DZ=DX+DY<br />

E Management Gebühren/intern Größere Managementausgaben EZ=EX+EY<br />

T Gesamtnutzungskosten TX=AX+BX+CX+DX+EX TY=AY+BY+CY+DY+EY TZ=TX+TY<br />

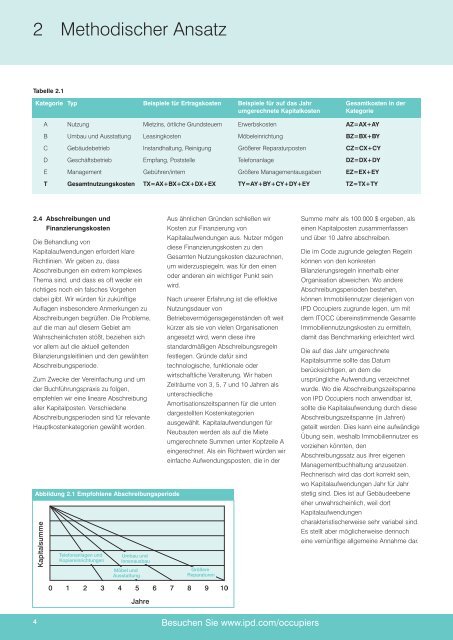

Abbildung 2.1 Empfohlene Abschreibungsperiode<br />

Aus ähnlichen Gründen schließen wir<br />

Kosten zur Finanzierung von<br />

Kapitalaufwendungen aus. Nutzer mögen<br />

diese Finanzierungskosten zu den<br />

Gesamten Nutzungskosten dazurechnen,<br />

um widerzuspiegeln, was für den einen<br />

oder anderen ein wichtiger Punkt sein<br />

wird.<br />

Nach unserer Erfahrung ist die effektive<br />

Nutzungsdauer von<br />

Betriebsvermögensgegenständen oft weit<br />

kürzer als sie von vielen Organisationen<br />

angesetzt wird, wenn diese ihre<br />

standardmäßigen Abschreibungsregeln<br />

festlegen. Gründe dafür sind<br />

technologische, funktionale oder<br />

wirtschaftliche Veralterung. Wir haben<br />

Zeiträume von 3, 5, 7 und 10 Jahren als<br />

unterschiedliche<br />

Amortisationszeitspannen für die unten<br />

dargestellten Kostenkategorien<br />

ausgewählt. Kapitalaufwendungen für<br />

Neubauten werden als auf die Miete<br />

umgerechnete Summen unter Kopfzeile A<br />

eingerechnet. Als ein Richtwert würden wir<br />

einfache Aufwendungsposten, die in der<br />

Besuchen Sie www.ipd.com/occupiers<br />

Summe mehr als 100.000 $ ergeben, als<br />

einen Kapitalposten zusammenfassen<br />

und über 10 Jahre abschreiben.<br />

Die im <strong>Code</strong> zugrunde gelegten Regeln<br />

können von den konkreten<br />

Bilanzierungsregeln innerhalb einer<br />

Organisation abweichen. Wo andere<br />

Abschreibungsperioden bestehen,<br />

können Immobiliennutzer diejenigen von<br />

<strong>IPD</strong> Occupiers zugrunde legen, um mit<br />

dem ITOCC übereinstimmende Gesamte<br />

Immobiliennutzungskosten zu ermitteln,<br />

damit das Benchmarking erleichtert wird.<br />

Die auf das Jahr umgerechnete<br />

Kapitalsumme sollte das Datum<br />

berücksichtigen, an dem die<br />

ursprüngliche Aufwendung verzeichnet<br />

wurde. Wo die Abschreibungszeitspanne<br />

von <strong>IPD</strong> Occupiers noch anwendbar ist,<br />

sollte die Kapitalaufwendung durch diese<br />

Abschreibungszeitspanne (in Jahren)<br />

geteilt werden. Dies kann eine aufwändige<br />

Übung sein, weshalb Immobiliennutzer es<br />

vorziehen könnten, den<br />

Abschreibungssatz aus ihrer eigenen<br />

Managementbuchhaltung anzusetzen.<br />

Rechnerisch wird das dort korrekt sein,<br />

wo Kapitalaufwendungen Jahr für Jahr<br />

stetig sind. Dies ist auf Gebäudeebene<br />

eher unwahrscheinlich, weil dort<br />

Kapitalaufwendungen<br />

charakteristischerweise sehr variabel sind.<br />

Es stellt aber möglicherweise dennoch<br />

eine vernünftige allgemeine Annahme dar.