výročná správa annual report 2008

výročná správa annual report 2008

výročná správa annual report 2008

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3 0<br />

P o z n á M k y k ú č t o v n e j z á v i e r k e<br />

b) Dlhodobý nehmotný<br />

a dlhodobý hmotný<br />

majetok<br />

prepočítajú na slovenskú menu konverzným kurzom (30,1260), a nie kurzom Národnej banky<br />

Slovenska, a účtujú sa s vplyvom na výsledok hospodárenia. (viď bod E.m).<br />

Dlhodobý majetok nakupovaný sa oceňuje obstarávacou cenou, ktorá zahrňuje cenu obstarania<br />

a náklady súvisiace s obstaraním (clo, prepravu, montáž, poistné a pod.). Súčasťou obstarávacej<br />

ceny od 1. januára 2003 nie sú úroky z cudzích zdrojov ani realizované kurzové rozdiely, ktoré<br />

vznikli do momentu uvedenia dlhodobého majetku do používania.<br />

Dlhodobý majetok vytvorený vlastnou činnosťou sa oceňuje vlastnými nákladmi. Vlastnými nákladmi<br />

sú všetky priame náklady vynaložené na výrobu alebo inú činnosť a nepriame náklady, ktoré sa<br />

vzťahujú na výrobu alebo inú činnosť.<br />

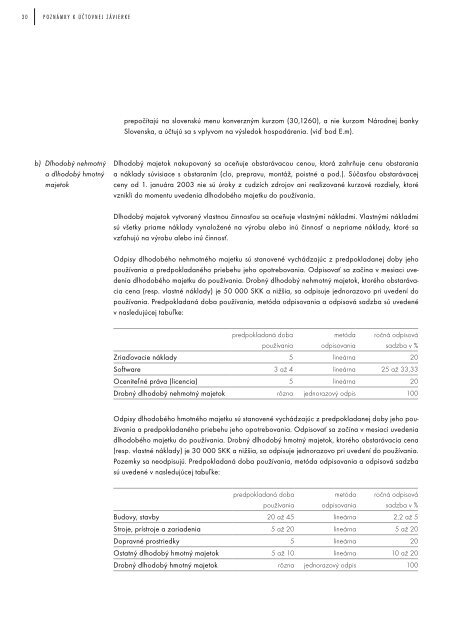

Odpisy dlhodobého nehmotného majetku sú stanovené vychádzajúc z predpokladanej doby jeho<br />

používania a predpokladaného priebehu jeho opotrebovania. Odpisovať sa začína v mesiaci uvedenia<br />

dlhodobého majetku do používania. Drobný dlhodobý nehmotný majetok, ktorého obstarávacia<br />

cena (resp. vlastné náklady) je 50 000 SKK a nižšia, sa odpisuje jednorazovo pri uvedení do<br />

používania. Predpokladaná doba používania, metóda odpisovania a odpisová sadzba sú uvedené<br />

v nasledujúcej tabuľke:<br />

predpokladaná doba<br />

metóda ročná odpisová<br />

používania odpisovania sadzba v %<br />

Zriaďovacie náklady 5 lineárna 20<br />

Software 3 až 4 lineárna 25 až 33,33<br />

Oceniteľné práva (licencia) 5 lineárna 20<br />

Drobný dlhodobý nehmotný majetok rôzna jednorazový odpis 100<br />

Odpisy dlhodobého hmotného majetku sú stanovené vychádzajúc z predpokladanej doby jeho používania<br />

a predpokladaného priebehu jeho opotrebovania. Odpisovať sa začína v mesiaci uvedenia<br />

dlhodobého majetku do používania. Drobný dlhodobý hmotný majetok, ktorého obstarávacia cena<br />

(resp. vlastné náklady) je 30 000 SKK a nižšia, sa odpisuje jednorazovo pri uvedení do používania.<br />

Pozemky sa neodpisujú. Predpokladaná doba používania, metóda odpisovania a odpisová sadzba<br />

sú uvedené v nasledujúcej tabuľke:<br />

predpokladaná doba<br />

metóda ročná odpisová<br />

používania odpisovania sadzba v %<br />

Budovy, stavby 20 až 45 lineárna 2,2 až 5<br />

Stroje, prístroje a zariadenia 5 až 20 lineárna 5 až 20<br />

Dopravné prostriedky 5 lineárna 20<br />

Ostatný dlhodobý hmotný majetok 5 až 10 lineárna 10 až 20<br />

Drobný dlhodobý hmotný majetok rôzna jednorazový odpis 100