Empirical Evaluation of Hybrid Defaultable Bond Pricing ... - risklab

Empirical Evaluation of Hybrid Defaultable Bond Pricing ... - risklab

Empirical Evaluation of Hybrid Defaultable Bond Pricing ... - risklab

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

10<br />

7,5<br />

5<br />

2,5<br />

1 Year<br />

3 Years<br />

5 Years<br />

7 Years<br />

10 Years<br />

0<br />

01.10.1993<br />

25.11.1994<br />

19.01.1996<br />

14.03.1997<br />

08.05.1998<br />

02.07.1999<br />

25.08.2000<br />

19.10.2001<br />

13.12.2002<br />

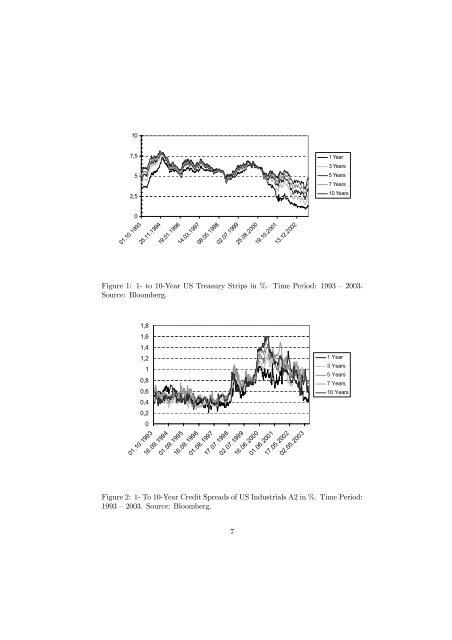

Figure 1: 1- to 10-Year US Treasury Strips in %. Time Period: 1993 — 2003.<br />

Source: Bloomberg.<br />

1,8<br />

1,6<br />

1,4<br />

1,2<br />

1<br />

0,8<br />

0,6<br />

0,4<br />

0,2<br />

0<br />

01.10.1993<br />

16.09.1994<br />

01.09.1995<br />

16.08.1996<br />

01.08.1997<br />

17.07.1998<br />

02.07.1999<br />

16.06.2000<br />

01.06.2001<br />

17.05.2002<br />

02.05.2003<br />

1 Year<br />

3 Years<br />

5 Years<br />

7 Years<br />

10 Years<br />

Figure 2: 1- To 10-Year Credit Spreads <strong>of</strong> US Industrials A2 in %. Time Period:<br />

1993 — 2003. Source: Bloomberg.<br />

7