El-BAHITH REVIEW Number 13 _ University Of Ouargla Algeria

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Annual refereed journal of applied reserch in economic, commercial and managment sciences

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

20<strong>13</strong><br />

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------<br />

مجلة الباحث - عدد / <strong>13</strong><br />

منفصلتين<br />

لكل منهما خصائص تميزها عن الأخرى.<br />

بينما في حالة إستخدام المتغيرات المحاسبية فقط بلغت جودة<br />

التصنيف %86.7.<br />

:<br />

26<br />

-2<br />

توصل التحليل إلى أن هناك ثلاثة متغيرات لها القدرة على التنبؤ للتمييز بين المؤسسات المتعثرة والمؤسسات السليمة<br />

من بين متغيرة محاسبية مستخدمة وهي نسبة الأجور إلى القيمة المضافة ؛ نسبة رقم الأعمال إلى<br />

الأصول الثابتة R21 ؛ ونسبة الديون قصيرة الأجل إلى المتاحات R10، بينما عندما إستخدمنا المتغيرات المحاسبية<br />

متغيرة محاسبية مع المتغيرات غير المحاسبية متغيرات غير محاسبية وجدنا أن المتغيرات التي تميز بين<br />

المؤسسات المتعثرة والمؤسسات غير المتعثرة ست متغيرات من متغيرة مقترحة وهي: طبيعة النشاط activ؛ نسبة<br />

؛ نسبة مجموع الديون إلى القدرة على التمويل الذاتي<br />

الاهتلاآات والمؤونات إلى القيمة المضافة<br />

؛ عمر المؤسسة AGE ؛ نسبة الفائض الإجمالي للاستغلال إلى الأصول المتداولة R3؛ نسبة<br />

رقم الأعمال إلى الأصول الثابتة . R10<br />

(CA)<br />

R14<br />

(<br />

(EBE)<br />

30<br />

4)<br />

R25<br />

(VA)<br />

(<br />

26)<br />

R15 (CAF)<br />

(CA)<br />

-3<br />

-4<br />

إن المتغيرات المستخلصة في دالة التمييز في حالة إدخال المتغيرات المحاسبية فقط ليست بالضرورة نفسها في حالة<br />

إدخال المتغيرات المحاسبية وغير المحاسبية معا، وهذا يعني أن المتغيرة تمتلك القدرة على التمييز ولكن تفقدها عند<br />

إتحادها مع مجموعة من المتغيرات عن المجموعة الأخرى.<br />

من خلال النتائج المتحصل عليها بطريقة التحليل التمييزي إستطعنا حساب إحتمالات التعثر لمؤسسات عينة الدراسة<br />

ووجدنا أن أربع مؤسسات بلغ إحتمال تعثرها بالمائة إحتمال مرتفع جدا وست مؤسسات بلغت إحتمالات<br />

تعثرها مابين 0.10 بالمائة و0.22 بالمائة وهو إحتمال ضعيف.<br />

–<br />

–<br />

99.99<br />

-5<br />

-6<br />

بإستخدام إحتمالات التعثر المحسوبة، إضافة إلى تقدير الخسائر الناجمة عن التعثر وقيمة القرض عند التعثر ً وبناء<br />

على معطيات البنك ومقترحات لجنة بازل حسب المنهج الأساسي للتصنيف الداخلي تمكنا من حساب الخسائر المتوقعة.<br />

آما حاولنا أن نعطي تصنيفات للمؤسسات المقترضة واعتمدنا في ذلك على التصنيفات المقترحة من طرف وآالة<br />

بالمائة من المؤسسات صنفت عند التصنيف BBB تصنيف ذو<br />

التصنيف<br />

مقدرة آافية للدفع بالمائة عند التصنيف D (حالة التعثر) بالمائة من المؤسسات عند التصنيف A<br />

(تصنيف ذو مقدرة عالية على الدفع<br />

20<br />

رغم تجاوز الفرضيات نقبل بنتائج التحليل التمييزي ، وذلك أنها صادقة نسبيا في ضوء الخطأ من النوع الأول .<br />

)<br />

، ونسبة 20<br />

،Standard & Poor's واستخلصنا أن 40<br />

( ، و40<br />

.(<br />

-7<br />

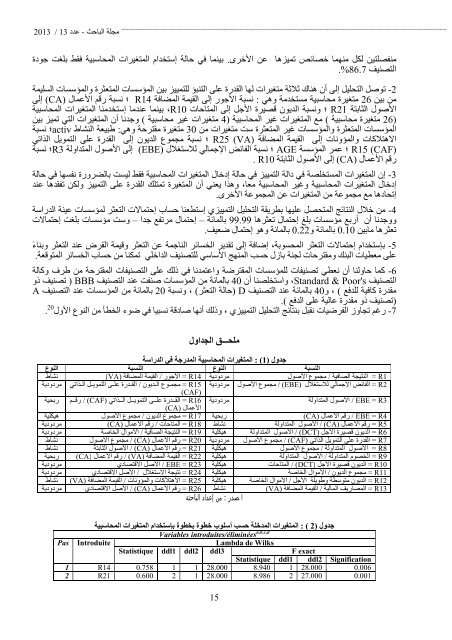

ملحق الجداول<br />

جدول<br />

النسبة<br />

النتيجة الصافية مجموع الأصول<br />

الفائض الإجمالي للاستغلال<br />

: (1)<br />

/<br />

= R1<br />

= R2<br />

المتغيرات المحاسبية المدرجة في الدراسة<br />

النسبة<br />

النوع<br />

القيمة المضافة<br />

الأجور مردودية القدرة على التمويل الذاتي<br />

مجموع الديون مردودية (VA)<br />

/ = R14<br />

= R15<br />

(CAF)<br />

= R16<br />

(CA)<br />

= R17<br />

/ = R18<br />

= R19<br />

= R20<br />

= R21<br />

= R22<br />

/ EBE = R23<br />

= R24<br />

= R25<br />

= R26<br />

(EBE)<br />

/ مجموع الأصول<br />

/ (CAF)<br />

/<br />

/ EBE = R3 الأصول المتداولة<br />

رقم<br />

القدرة على التمويل الذاتي مردودية الأعمال<br />

مجموع الأصول<br />

مجموع الديون ربحية رقم الأعمال<br />

رقم الأعمال<br />

المتاحات نشاط الأصول المتداولة<br />

رقم الأعمال الأموال الخاصة<br />

النتيجة الصافية هيكلية الأصول المتداولة الديون قصيرة الأجل مجموع الأصول<br />

رقم الأعمال مردودية مجموع الأصول القدرة على التمويل الذاتي الأصول الثابتة<br />

رقم الأعمال هيكلية مجموع الأصول<br />

الأصول المتداولة رقم الأعمال<br />

القيمة المضافة هيكلية الأصول المتداولة<br />

الخصوم المتداولة الأصل الاقتصادي<br />

هيكلية<br />

المتاحات<br />

الديون قصيرة الأجل الأصل الاقتصادي<br />

نتيجة الاستغلال هيكلية الأموال الخاصة<br />

مجموع الديون القيمة المضافة<br />

الاهتلاآات والمؤونات هيكلية الأموال الخاصة الديون متوسطة وطويلة الأجل الأصل الاقتصادي<br />

رقم الأعمال نشاط القيمة المضافة<br />

المصاريف المالية من إعداد الباحثة<br />

المصدر النوع<br />

نشاط<br />

مردودية<br />

ربحية<br />

هيكلية<br />

مردودية<br />

مردودية<br />

نشاط<br />

نشاط<br />

ربحية<br />

مردودية<br />

مردودية<br />

نشاط<br />

مردودية<br />

(CA)<br />

(VA)<br />

/<br />

(CA)<br />

/<br />

/ (CA)<br />

/ (CA)<br />

/ (VA)<br />

/<br />

/<br />

/ (CA)<br />

:<br />

(CA)<br />

/ (CA)<br />

/ (DCT)<br />

/ (CAF)<br />

/<br />

/<br />

/ (DCT)<br />

/<br />

/<br />

(VA) /<br />

/ EBE = R4<br />

= R5<br />

= R6<br />

= R7<br />

= R8<br />

= R9<br />

= R10<br />

= R11<br />

= R12<br />

= R<strong>13</strong><br />

Pas<br />

1<br />

2<br />

2) ( : جدول<br />

المتغيرات المدخلة حسب أسلوب خطوة بخطوة بإستخدام المتغيرات المحاسبية<br />

Introduite<br />

Statistique<br />

R14 0.758<br />

R21 0.600<br />

Variables introduites/éliminées a,b,c,d<br />

Lambda de Wilks<br />

ddl1 ddl2 ddl3<br />

Statistique<br />

1 1 28.000 8.940<br />

2 1 28.000 8.986<br />

F exact<br />

ddl1 ddl2<br />

1 28.000<br />

2 27.000<br />

Signification<br />

0.006<br />

0.001<br />

15