El-BAHITH REVIEW Number 13 _ University Of Ouargla Algeria

Annual refereed journal of applied reserch in economic, commercial and managment sciences

Annual refereed journal of applied reserch in economic, commercial and managment sciences

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

20<strong>13</strong><br />

----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------<br />

مجلة الباحث - عدد / <strong>13</strong><br />

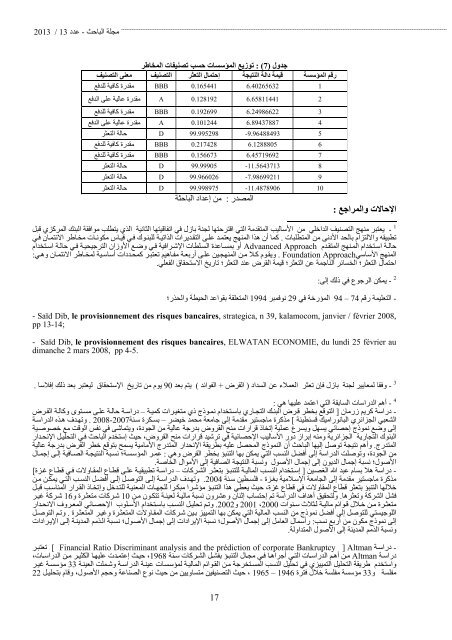

: (7)<br />

رقم المؤسسة<br />

جدول توزيع المؤسسات حسب تصنيفات المخاطر<br />

قيمة دالة النتيجة إحتمال التعثر التصنيف<br />

BBB 0.165441 6.40265632<br />

A 0.128192 6.65811441<br />

BBB 0.192699 6.24986622<br />

A 0.101244 6.89437887<br />

D 99.995298 -9.96488493<br />

BBB 0.217428 6.1288805<br />

BBB 0.156673 6.45719692<br />

D 99.99905 -11.56437<strong>13</strong><br />

D 99.966026 -7.98699211<br />

D 99.998975 -11.4878906<br />

: المصدر<br />

الإحالات والمراجع<br />

من إعداد الباحثة<br />

معنى التصنيف<br />

مقدرة آافية للدفع<br />

مقدرة عالية على الدفع<br />

مقدرة آافية للدفع<br />

مقدرة عالية على الدفع<br />

حالة التعثر<br />

مقدرة آافية للدفع<br />

مقدرة آافية للدفع<br />

حالة التعثر<br />

حالة التعثر<br />

حالة التعثر<br />

1<br />

2<br />

3<br />

4<br />

5<br />

6<br />

7<br />

8<br />

9<br />

10<br />

:<br />

-<br />

1<br />

من الأساليب المتقدمة التي اقترحتها لجنة بازل في اتفاقيتها الثانية الذي يتطلب موافقة البنك المرآزي قبل<br />

يعتبر منهج التصنيف الداخلي آما أن هذا المنهج يعتمد على التقديرات الذاتية للبنوك في قياس مكونات مخاطر الائتمان في<br />

تطبيقه والالتزام بالحد الأدنى من المتطلبات أو بمساعدة السلطات الإشرافية في وضع الأوزان الترجيحية في حالة استخدام<br />

حالة استخدام المنهج المتقدم<br />

ويقوم آلا من المنهجين على أربعة مفاهيم تعتبر آمحددات أساسية لمخاطر الائتمان وهي:<br />

المنهج الأساسيApproach Foundation احتمال التعثر؛ الخسائر الناجمة عن التعثر؛ قيمة القرض عند التعثر؛ تاريخ الاستحقاق الفعلي .<br />

.<br />

Advaanced Approach<br />

.<br />

-<br />

2<br />

يمكن الرجوع في ذلك إلى:<br />

-<br />

التعليمة رقم 74<br />

1994 نوفمبر 29 المؤرخة في<br />

المتعلقة بقواعد الحيطة والحذر؛<br />

94 –<br />

- Saïd Dib, le provisionnement des risques bancaires, strategica, n 39, kalamocom, janvier / février 2008,<br />

pp <strong>13</strong>-14;<br />

- Saïd Dib, le provisionnement des risques bancaires, ELWATAN ECONOMIE, du lundi 25 février au<br />

dimanche 2 mars 2008, pp 4-5.<br />

-<br />

3<br />

وفقا لمعايير لجنة<br />

بازل فإن تعثر العملاء عن السداد<br />

) القرض +<br />

الفوائد<br />

90 يتم بعد<br />

يوم من تاريخ الإستحقاق<br />

ليعتبر بعد ذلك إفلاسا<br />

.<br />

(<br />

:<br />

]<br />

4<br />

-<br />

-<br />

أهم الدراسات السابقة التي اعتمد عليها هي<br />

دراسة آريم زرمان التوقع بخطر قرض البنك التجاري باستخدام نموذج ذي متغيرات آمية دراسة حالة على مستوى وآالة القرض<br />

الشعبي الجزائري البانوراميك قسنطينة مذآرة ماجستير مقدمة إلى جامعة محمد خيضر بسكرة سنة2008-2007 وتهدف هذه الدراسة<br />

إلى وضع نموذج إحصائي يسهل ويسرع عمل ية إتخاذ قرارات منح القروض بدرجة عالية من الجودة، ويتماشى في نفس الوقت مع خصوصية<br />

البنوك التجارية الجزائرية ومنه إبراز دور الأساليب الإحصائية في ترشيد قرارات منح القروض، حيث إستخدم الباحث في التحليل الإنحدار<br />

المتدرج. وأهم نتيجة توصل إليها الباحث أن النموذج المحصل عليه بطريقة الإنحدار المتدرج الأمامية يسمح بتوقع خطر القرض بدرجة عالية<br />

من الجودة، وتوصلت الدراسة إلى أفضل النسب التي يمكن بها التنبؤ بخطر القرض وهي : عمر المؤسسة؛ نسبة النتيجة الصافية إلى إجمال<br />

الأصول؛ نسبة إجمال الديون إلى إجمال الأصول ونسبة النت يجة الصافية إلى الأموال الخاصة .<br />

دراسة هلا بسام عبد االله الغصين إستخدام النسب المالية للتنبؤ بتعثر الشرآات دراسة تطبيقية على قطاع المقاولات في قطاع غزة]<br />

مذآرة ماجستير مقدمة إلى الجامعة الإسلامية بغزة فلسطين سنة وتهدف الدراسة إلى التوصل إلى أفضل النسب التي يمكن من<br />

خلالها التنبؤ بتعثر قطاع المقاولات في قطاع غزة، حيث يعطي هذا التنبؤ مؤشرا مبكرا للجهات المعنية للتدخل وإتخاذ القرار المناسب قبل<br />

فشل الشرآة وتعثرها. ولتحقيق أهداف الدراسة تم إحتساب إثنان وعشرون نسبة مالية لعينة تتكون من 10 شرآات متعثرة و16 شرآة غير<br />

و2002. وتم تحليل النسب باستخدام الأسلوب الإحصائي المعروف الانحدار<br />

متعثرة من خلال قوائم مالية لثلاث سنوات<br />

اللوجيستي للتوصل إلى أفضل نموذج من النسب المالية التي يمكن بها التمييز بين شرآات المقاولات المتعثرة وغير المتعثرة وتم التوصل<br />

إلى نموذج مكون من أربع نسب: رأسمال العامل إلى إجمال الأصول؛ نسبة الإيرادات إلى إجمال الأصول؛ نسبة الذمم المدينة إلى الإيرادات<br />

ونسبة الذمم المدينة إلى الأصول المتداولة.<br />

[<br />

.<br />

.<br />

–<br />

–<br />

–<br />

.2004<br />

-<br />

2001 ،2000<br />

Financial Ratio Discriminant analysis and the prédiction of corporate Bankruptcy<br />

[<br />

]<br />

] Altman<br />

Altman<br />

-<br />

-<br />

تعتبر<br />

دراسة<br />

من أهم الدراسات التي أجراها في مجال التنبؤ بفشل الشرآات سنة 1968، حيث إعتمدت عليها الكثير من الدراسات،<br />

دراسة مؤسسة غير<br />

واستخدم طريقة التحليل التمييزي في تحليل النسب المستخرجة من القوائم المالية لمؤسسات عينة الدراسة وشملت العينة ، حيث التصنيفين متساويين من حيث نوع الصناعة وحجم الأصول، وقام بتحليل<br />

مفلسة و33 مؤسسة مفلسة خلال فترة<br />

22<br />

33<br />

1965 – 1946<br />

17