Promocions Econòmiques Locals Societat de Capital Risc, SA ...

Promocions Econòmiques Locals Societat de Capital Risc, SA ...

Promocions Econòmiques Locals Societat de Capital Risc, SA ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Criteri <strong>de</strong> valoració <strong>de</strong> les participacions<br />

1. FISCALITZACIÓ<br />

El criteri emprat per la Sindicatura <strong>de</strong> Comptes a efectes <strong>de</strong><br />

verificar el valor <strong>de</strong> les participacions ha estat el <strong>de</strong>l valor<br />

"teòric-comptable", d’acord amb el que diu la norma 8a paràgraf<br />

final <strong>de</strong>l PGC.<br />

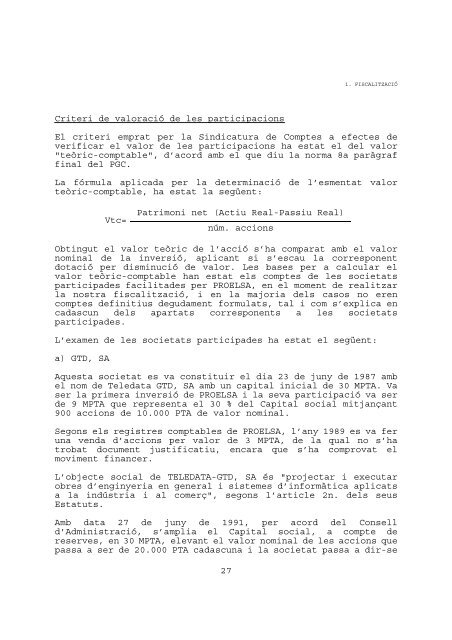

La fórmula aplicada per la <strong>de</strong>terminació <strong>de</strong> l’esmentat valor<br />

teòric-comptable, ha estat la següent:<br />

Vtc=<br />

Patrimoni net (Actiu Real-Passiu Real)<br />

núm. accions<br />

Obtingut el valor teòric <strong>de</strong> l’acció s’ha comparat amb el valor<br />

nominal <strong>de</strong> la inversió, aplicant si s’escau la corresponent<br />

dotació per disminució <strong>de</strong> valor. Les bases per a calcular el<br />

valor teòric-comptable han estat els comptes <strong>de</strong> les societats<br />

participa<strong>de</strong>s facilita<strong>de</strong>s per PROEL<strong>SA</strong>, en el moment <strong>de</strong> realitzar<br />

la nostra fiscalització, i en la majoria <strong>de</strong>ls casos no eren<br />

comptes <strong>de</strong>finitius <strong>de</strong>gudament formulats, tal i com s’explica en<br />

cadascun <strong>de</strong>ls apartats corresponents a les societats<br />

participa<strong>de</strong>s.<br />

L’examen <strong>de</strong> les societats participa<strong>de</strong>s ha estat el següent:<br />

a) GTD, <strong>SA</strong><br />

Aquesta societat es va constituir el dia 23 <strong>de</strong> juny <strong>de</strong> 1987 amb<br />

el nom <strong>de</strong> Teledata GTD, <strong>SA</strong> amb un capital inicial <strong>de</strong> 30 MPTA. Va<br />

ser la primera inversió <strong>de</strong> PROEL<strong>SA</strong> i la seva participació va ser<br />

<strong>de</strong> 9 MPTA que representa el 30 % <strong>de</strong>l <strong>Capital</strong> social mitjançant<br />

900 accions <strong>de</strong> 10.000 PTA <strong>de</strong> valor nominal.<br />

Segons els registres comptables <strong>de</strong> PROEL<strong>SA</strong>, l’any 1989 es va fer<br />

una venda d’accions per valor <strong>de</strong> 3 MPTA, <strong>de</strong> la qual no s’ha<br />

trobat document justificatiu, encara que s’ha comprovat el<br />

moviment financer.<br />

L’objecte social <strong>de</strong> TELEDATA-GTD, <strong>SA</strong> és "projectar i executar<br />

obres d’enginyeria en general i sistemes d’informàtica aplicats<br />

a la indústria i al comerç", segons l’article 2n. <strong>de</strong>ls seus<br />

Estatuts.<br />

Amb data 27 <strong>de</strong> juny <strong>de</strong> 1991, per acord <strong>de</strong>l Consell<br />

d’Administració, s’amplia el <strong>Capital</strong> social, a compte <strong>de</strong><br />

reserves, en 30 MPTA, elevant el valor nominal <strong>de</strong> les accions que<br />

passa a ser <strong>de</strong> 20.000 PTA cadascuna i la societat passa a dir-se<br />

27