tratamiento del drawback y restitución de tributos arancelarios ... - UTP

tratamiento del drawback y restitución de tributos arancelarios ... - UTP

tratamiento del drawback y restitución de tributos arancelarios ... - UTP

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

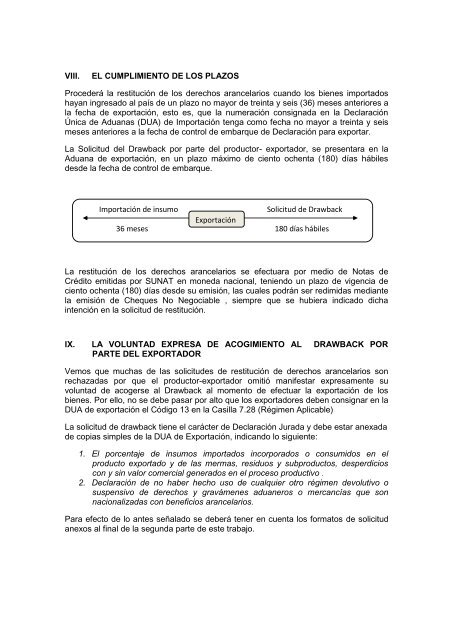

VIII. EL CUMPLIMIENTO DE LOS PLAZOS<br />

Proce<strong>de</strong>rá la <strong>restitución</strong> <strong>de</strong> los <strong>de</strong>rechos <strong>arancelarios</strong> cuando los bienes importados<br />

hayan ingresado al país <strong>de</strong> un plazo no mayor <strong>de</strong> treinta y seis (36) meses anteriores a<br />

la fecha <strong>de</strong> exportación, esto es, que la numeración consignada en la Declaración<br />

Única <strong>de</strong> Aduanas (DUA) <strong>de</strong> Importación tenga como fecha no mayor a treinta y seis<br />

meses anteriores a la fecha <strong>de</strong> control <strong>de</strong> embarque <strong>de</strong> Declaración para exportar.<br />

La Solicitud <strong><strong>de</strong>l</strong> Drawback por parte <strong><strong>de</strong>l</strong> productor- exportador, se presentara en la<br />

Aduana <strong>de</strong> exportación, en un plazo máximo <strong>de</strong> ciento ochenta (180) días hábiles<br />

<strong>de</strong>s<strong>de</strong> la fecha <strong>de</strong> control <strong>de</strong> embarque.<br />

Importación <strong>de</strong> insumo Solicitud <strong>de</strong> Drawback<br />

Exportación<br />

36 meses 180 días hábiles<br />

La <strong>restitución</strong> <strong>de</strong> los <strong>de</strong>rechos <strong>arancelarios</strong> se efectuara por medio <strong>de</strong> Notas <strong>de</strong><br />

Crédito emitidas por SUNAT en moneda nacional, teniendo un plazo <strong>de</strong> vigencia <strong>de</strong><br />

ciento ochenta (180) días <strong>de</strong>s<strong>de</strong> su emisión, las cuales podrán ser redimidas mediante<br />

la emisión <strong>de</strong> Cheques No Negociable , siempre que se hubiera indicado dicha<br />

intención en la solicitud <strong>de</strong> <strong>restitución</strong>.<br />

IX. LA VOLUNTAD EXPRESA DE ACOGIMIENTO AL DRAWBACK POR<br />

PARTE DEL EXPORTADOR<br />

Vemos que muchas <strong>de</strong> las solicitu<strong>de</strong>s <strong>de</strong> <strong>restitución</strong> <strong>de</strong> <strong>de</strong>rechos <strong>arancelarios</strong> son<br />

rechazadas por que el productor-exportador omitió manifestar expresamente su<br />

voluntad <strong>de</strong> acogerse al Drawback al momento <strong>de</strong> efectuar la exportación <strong>de</strong> los<br />

bienes. Por ello, no se <strong>de</strong>be pasar por alto que los exportadores <strong>de</strong>ben consignar en la<br />

DUA <strong>de</strong> exportación el Código 13 en la Casilla 7.28 (Régimen Aplicable)<br />

La solicitud <strong>de</strong> <strong>drawback</strong> tiene el carácter <strong>de</strong> Declaración Jurada y <strong>de</strong>be estar anexada<br />

<strong>de</strong> copias simples <strong>de</strong> la DUA <strong>de</strong> Exportación, indicando lo siguiente:<br />

1. El porcentaje <strong>de</strong> insumos importados incorporados o consumidos en el<br />

producto exportado y <strong>de</strong> las mermas, residuos y subproductos, <strong>de</strong>sperdicios<br />

con y sin valor comercial generados en el proceso productivo .<br />

2. Declaración <strong>de</strong> no haber hecho uso <strong>de</strong> cualquier otro régimen <strong>de</strong>volutivo o<br />

suspensivo <strong>de</strong> <strong>de</strong>rechos y gravámenes aduaneros o mercancías que son<br />

nacionalizadas con beneficios <strong>arancelarios</strong>.<br />

Para efecto <strong>de</strong> lo antes señalado se <strong>de</strong>berá tener en cuenta los formatos <strong>de</strong> solicitud<br />

anexos al final <strong>de</strong> la segunda parte <strong>de</strong> este trabajo.