tratamiento del drawback y restitución de tributos arancelarios ... - UTP

tratamiento del drawback y restitución de tributos arancelarios ... - UTP

tratamiento del drawback y restitución de tributos arancelarios ... - UTP

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

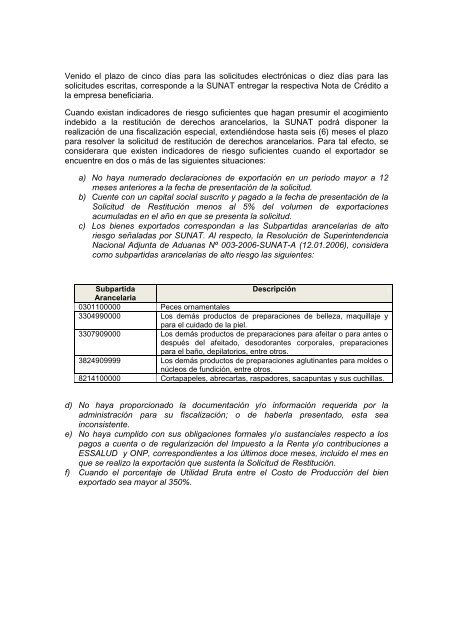

Venido el plazo <strong>de</strong> cinco días para las solicitu<strong>de</strong>s electrónicas o diez días para las<br />

solicitu<strong>de</strong>s escritas, correspon<strong>de</strong> a la SUNAT entregar la respectiva Nota <strong>de</strong> Crédito a<br />

la empresa beneficiaria.<br />

Cuando existan indicadores <strong>de</strong> riesgo suficientes que hagan presumir el acogimiento<br />

in<strong>de</strong>bido a la <strong>restitución</strong> <strong>de</strong> <strong>de</strong>rechos <strong>arancelarios</strong>, la SUNAT podrá disponer la<br />

realización <strong>de</strong> una fiscalización especial, extendiéndose hasta seis (6) meses el plazo<br />

para resolver la solicitud <strong>de</strong> <strong>restitución</strong> <strong>de</strong> <strong>de</strong>rechos <strong>arancelarios</strong>. Para tal efecto, se<br />

consi<strong>de</strong>rara que existen indicadores <strong>de</strong> riesgo suficientes cuando el exportador se<br />

encuentre en dos o más <strong>de</strong> las siguientes situaciones:<br />

a) No haya numerado <strong>de</strong>claraciones <strong>de</strong> exportación en un periodo mayor a 12<br />

meses anteriores a la fecha <strong>de</strong> presentación <strong>de</strong> la solicitud.<br />

b) Cuente con un capital social suscrito y pagado a la fecha <strong>de</strong> presentación <strong>de</strong> la<br />

Solicitud <strong>de</strong> Restitución menos al 5% <strong><strong>de</strong>l</strong> volumen <strong>de</strong> exportaciones<br />

acumuladas en el año en que se presenta la solicitud.<br />

c) Los bienes exportados correspondan a las Subpartidas arancelarias <strong>de</strong> alto<br />

riesgo señaladas por SUNAT. Al respecto, la Resolución <strong>de</strong> Superinten<strong>de</strong>ncia<br />

Nacional Adjunta <strong>de</strong> Aduanas Nº 003-2006-SUNAT-A (12.01.2006), consi<strong>de</strong>ra<br />

como subpartidas arancelarias <strong>de</strong> alto riesgo las siguientes:<br />

Subpartida<br />

Descripción<br />

Arancelaria<br />

0301100000 Peces ornamentales<br />

3304990000 Los <strong>de</strong>más productos <strong>de</strong> preparaciones <strong>de</strong> belleza, maquillaje y<br />

para el cuidado <strong>de</strong> la piel.<br />

3307909000 Los <strong>de</strong>más productos <strong>de</strong> preparaciones para afeitar o para antes o<br />

<strong>de</strong>spués <strong><strong>de</strong>l</strong> afeitado, <strong>de</strong>sodorantes corporales, preparaciones<br />

para el baño, <strong>de</strong>pilatorios, entre otros.<br />

3824909999 Los <strong>de</strong>más productos <strong>de</strong> preparaciones aglutinantes para mol<strong>de</strong>s o<br />

núcleos <strong>de</strong> fundición, entre otros.<br />

8214100000 Cortapapeles, abrecartas, raspadores, sacapuntas y sus cuchillas.<br />

d) No haya proporcionado la documentación y/o información requerida por la<br />

administración para su fiscalización; o <strong>de</strong> haberla presentado, esta sea<br />

inconsistente.<br />

e) No haya cumplido con sus obligaciones formales y/o sustanciales respecto a los<br />

pagos a cuenta o <strong>de</strong> regularización <strong><strong>de</strong>l</strong> Impuesto a la Renta y/o contribuciones a<br />

ESSALUD y ONP, correspondientes a los últimos doce meses, incluido el mes en<br />

que se realizo la exportación que sustenta la Solicitud <strong>de</strong> Restitución.<br />

f) Cuando el porcentaje <strong>de</strong> Utilidad Bruta entre el Costo <strong>de</strong> Producción <strong><strong>de</strong>l</strong> bien<br />

exportado sea mayor al 350%.