Estados Financieros Intermedios Consolidados - Bci

Estados Financieros Intermedios Consolidados - Bci

Estados Financieros Intermedios Consolidados - Bci

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

BANCO DE CREDITO E INVERSIONES, SUCURSAL MIAMI Y FILIALES<br />

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS CONDENSADOS<br />

NOTA 14 - PATRIMONIO (continuación)<br />

e) Diferencias de cambios netas<br />

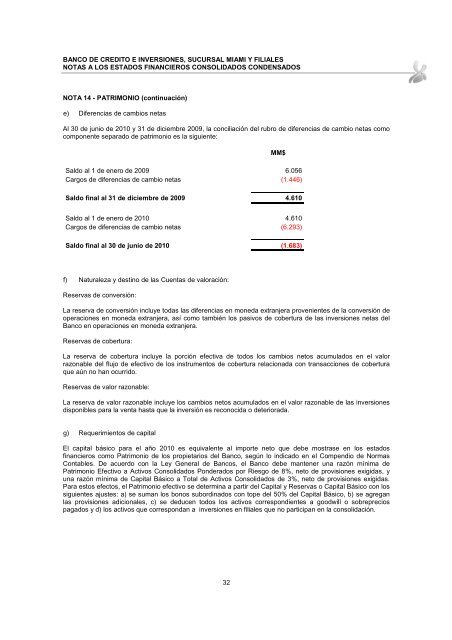

Al 30 de junio de 2010 y 31 de diciembre 2009, la conciliación del rubro de diferencias de cambio netas como<br />

componente separado de patrimonio es la siguiente:<br />

32<br />

MM$<br />

Saldo al 1 de enero de 2009 6.056<br />

Cargos de diferencias de cambio netas (1.446)<br />

Saldo final al 31 de diciembre de 2009 4.610<br />

Saldo al 1 de enero de 2010 4.610<br />

Cargos de diferencias de cambio netas (6.293)<br />

Saldo final al 30 de junio de 2010 (1.683)<br />

f) Naturaleza y destino de las Cuentas de valoración:<br />

Reservas de conversión:<br />

La reserva de conversión incluye todas las diferencias en moneda extranjera provenientes de la conversión de<br />

operaciones en moneda extranjera, así como también los pasivos de cobertura de las inversiones netas del<br />

Banco en operaciones en moneda extranjera.<br />

Reservas de cobertura:<br />

La reserva de cobertura incluye la porción efectiva de todos los cambios netos acumulados en el valor<br />

razonable del flujo de efectivo de los instrumentos de cobertura relacionada con transacciones de cobertura<br />

que aún no han ocurrido.<br />

Reservas de valor razonable:<br />

La reserva de valor razonable incluye los cambios netos acumulados en el valor razonable de las inversiones<br />

disponibles para la venta hasta que la inversión es reconocida o deteriorada.<br />

g) Requerimientos de capital<br />

El capital básico para el año 2010 es equivalente al importe neto que debe mostrase en los estados<br />

financieros como Patrimonio de los propietarios del Banco, según lo indicado en el Compendio de Normas<br />

Contables. De acuerdo con la Ley General de Bancos, el Banco debe mantener una razón mínima de<br />

Patrimonio Efectivo a Activos <strong>Consolidados</strong> Ponderados por Riesgo de 8%, neto de provisiones exigidas, y<br />

una razón mínima de Capital Básico a Total de Activos <strong>Consolidados</strong> de 3%, neto de provisiones exigidas.<br />

Para estos efectos, el Patrimonio efectivo se determina a partir del Capital y Reservas o Capital Básico con los<br />

siguientes ajustes: a) se suman los bonos subordinados con tope del 50% del Capital Básico, b) se agregan<br />

las provisiones adicionales, c) se deducen todos los activos correspondientes a goodwill o sobreprecios<br />

pagados y d) los activos que correspondan a inversiones en filiales que no participan en la consolidación.