¿DERECHO VS. OBLIGACIÓN? - Arba | Agencia de Recaudación ...

¿DERECHO VS. OBLIGACIÓN? - Arba | Agencia de Recaudación ...

¿DERECHO VS. OBLIGACIÓN? - Arba | Agencia de Recaudación ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

10<br />

EN BLANCO<br />

Institucional<br />

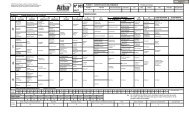

Planes <strong>de</strong> pago permanentes para contribuyentes<br />

<strong>de</strong> Ingresos Brutos en proceso <strong>de</strong> fiscalización<br />

Los contribuyentes <strong>de</strong>udores <strong>de</strong><br />

los impuestos sobre los Ingresos Brutos<br />

y Sellos que se encuentren en<br />

proceso <strong>de</strong> fiscalización pue<strong>de</strong>n regularizar<br />

sus <strong>de</strong>udas vencidas al 31<br />

<strong>de</strong> diciembre <strong>de</strong> 2006 con importantes<br />

beneficios según la etapa <strong>de</strong> control<br />

en la que se encuentren y según<br />

el grado <strong>de</strong> evasión que Rentas <strong>de</strong>tecte.<br />

Son planes <strong>de</strong> pago con vigencia<br />

permanente que brindan <strong>de</strong>scuentos<br />

Grado<br />

Grado<br />

<strong>de</strong><br />

<strong>de</strong><br />

Evasión Evasión<br />

Evasión<br />

Inferior al<br />

40%<br />

Entre el 40%<br />

y el 59%<br />

Entre el 60%<br />

y el 84%<br />

Entre el 85%<br />

y el 100%<br />

ET ETAP ET AP APA AP A I<br />

I<br />

Acogimiento<br />

Acogimiento<br />

Acogimiento<br />

realizado realizado hasta hasta el el día<br />

día<br />

anterior anterior al al <strong>de</strong> <strong>de</strong> la<br />

la<br />

publicación publicación <strong>de</strong> <strong>de</strong> la<br />

la<br />

resoluciónresolución<strong>de</strong>termi<strong>de</strong>termi- nativa nativa en en la la web.<br />

web.<br />

Reducción <strong>de</strong> hasta<br />

un 80% sobre los<br />

intereses<br />

Reducción <strong>de</strong> hasta<br />

un 70% sobre los<br />

intereses<br />

Reducción <strong>de</strong> hasta<br />

un 60% sobre los<br />

intereses<br />

Reducción <strong>de</strong> hasta<br />

un 50% sobre los<br />

intereses<br />

<strong>de</strong> hasta el 25% si se paga al contado<br />

y al término convenido. Pue<strong>de</strong>n ingresar<br />

sólo <strong>de</strong>udas que no se encuentren<br />

en proceso judicial.<br />

En el caso <strong>de</strong> los <strong>de</strong>udores por Ingresos<br />

Brutos, quienes se pongan al<br />

día y se encuentren sometidos a un<br />

proceso <strong>de</strong> fiscalización, podrán acce<strong>de</strong>r<br />

a una reducción en el monto<br />

<strong>de</strong> los intereses que <strong>de</strong>pen<strong>de</strong>rá <strong>de</strong>l<br />

grado <strong>de</strong> evasión <strong>de</strong>tectado y <strong>de</strong> la<br />

ET ETAP ET AP APA AP A II II<br />

II<br />

Acogimiento Acogimiento realizado realizado<br />

realizado<br />

<strong>de</strong>ntro <strong>de</strong>ntro <strong>de</strong> <strong>de</strong> los los 60 60 días<br />

días<br />

corridos corridos contados contados <strong>de</strong>s<strong>de</strong> <strong>de</strong>s<strong>de</strong> el<br />

el<br />

primer primer primer día día día hábil hábil siguiente<br />

siguiente<br />

al al <strong>de</strong> <strong>de</strong> la la publicación publicación publicación <strong>de</strong> <strong>de</strong> la<br />

la<br />

resolución resolución <strong>de</strong>terminativa<br />

<strong>de</strong>terminativa<br />

<strong>de</strong>terminativa<br />

en en la la web, web, aun aun aun estando estando estando la<br />

la<br />

misma misma formalmente<br />

formalmente<br />

formalmente<br />

notificada, notificada, recurrida recurrida o o no.<br />

no.<br />

Reducción <strong>de</strong> hasta un<br />

60% sobre los intereses<br />

Reducción <strong>de</strong> hasta un<br />

50% sobre los intereses<br />

Reducción <strong>de</strong> hasta un<br />

40% sobre los intereses<br />

Reducción <strong>de</strong> hasta un<br />

30% sobre los intereses<br />

ET ETAP ET AP APA AP A III<br />

III<br />

Acogimiento Acogimiento realizado realizado con<br />

con<br />

posterioridad posterioridad a a los los 60 60 días<br />

días<br />

corridos corridos contados contados <strong>de</strong>s<strong>de</strong> <strong>de</strong>s<strong>de</strong> el<br />

el<br />

primer primer día día día hábil hábil siguiente siguiente al<br />

al<br />

<strong>de</strong> <strong>de</strong> la la publicación publicación <strong>de</strong> <strong>de</strong> la<br />

la<br />

resolución resolución <strong>de</strong>terminativa<br />

<strong>de</strong>terminativa<br />

en en la la web, web, siempre siempre que que la<br />

la<br />

misma misma misma no no se se encuentre<br />

encuentre<br />

firme.<br />

firme.<br />

Reducción <strong>de</strong> hasta un<br />

40% sobre los intereses<br />

Reducción <strong>de</strong> hasta un<br />

30% sobre los intereses<br />

Reducción <strong>de</strong> hasta un<br />

20% sobre los intereses<br />

Reducción <strong>de</strong> hasta un<br />

10% sobre los intereses<br />

etapa en que se realiza el acogimiento<br />

al régimen <strong>de</strong> regularización. El grado<br />

<strong>de</strong> evasión se mi<strong>de</strong> por el porcentaje<br />

<strong>de</strong> diferencia que resulte entre el<br />

monto efectivamente ingresado por<br />

el contribuyente, y el correspondiente<br />

a los ajustes practicados por Rentas<br />

en cada actuación administrativa<br />

<strong>de</strong> control.<br />

Para el impuesto <strong>de</strong> Sellos, las quitas<br />

sobre los intereses según la etapa<br />

en la que se encuentre el procedimiento<br />

<strong>de</strong> fiscalización son las siguientes:<br />

Para los que tengan un grado <strong>de</strong><br />

evasión en etapa I la reducción es <strong>de</strong><br />

hasta un 70% sobre los intereses; para<br />

la etapa II la quita es <strong>de</strong> hasta un 50%<br />

sobre los intereses y para la etapa III<br />

la reducción es <strong>de</strong> hasta un 30% sobre<br />

los intereses.<br />

Formas <strong>de</strong> pago<br />

Quienes cancelen al contado la totalidad<br />

<strong>de</strong> la <strong>de</strong>uda podrán obtener un<br />

<strong>de</strong>scuento adicional <strong>de</strong> hasta el 15%,<br />

más un 10% <strong>de</strong> bonificación por pago<br />

realizado <strong>de</strong>ntro <strong>de</strong>l plazo previsto. Si<br />

la <strong>de</strong>uda se cancela en tres pagos se<br />

efectuará sólo el <strong>de</strong>scuento <strong>de</strong>l 15%<br />

adicional. El pago en cuotas está contemplado<br />

pero es variable según el impuesto<br />

a regularizar y las características<br />

<strong>de</strong>l contribuyente.<br />

El El perjuicio perjuicio promedio promedio para para el el Estado Estado provincial provincial es es <strong>de</strong> <strong>de</strong> $10.000 $10.000 por por cada cada operación<br />

operación<br />

Detectan alta evasión fiscal en la<br />

compraventa <strong>de</strong> inmuebles en<br />

barrios cerrados y countries<br />

Ochenta inspectores <strong>de</strong> Rentas y Catastro <strong>de</strong> la provincia<br />

<strong>de</strong> Buenos Aires llevaron a cabo a mediados <strong>de</strong> abril un<br />

importante operativo, mediante el cual se <strong>de</strong>tectó alta evasión<br />

en la compraventa <strong>de</strong> inmuebles en barrios<br />

cerrados y countries, con una sub<strong>de</strong>claración<br />

<strong>de</strong> los valores que prácticamente<br />

llega al 50%, con un perjuicio promedio para<br />

el Estado provincial <strong>de</strong> 10.000 pesos por<br />

cada operación.