impacto del capital humano en el crecimiento econmico ... - Biblioteca

impacto del capital humano en el crecimiento econmico ... - Biblioteca

impacto del capital humano en el crecimiento econmico ... - Biblioteca

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

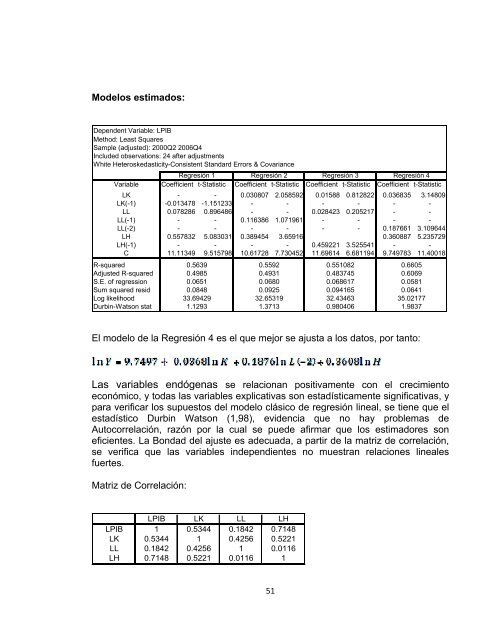

Mo<strong>d<strong>el</strong></strong>os estimados:<br />

Dep<strong>en</strong>d<strong>en</strong>t Variable: LPIB<br />

Method: Least Squares<br />

Sample (adjusted): 2000Q2 2006Q4<br />

Included observations: 24 after adjustm<strong>en</strong>ts<br />

White Heteroskedasticity-Consist<strong>en</strong>t Standard Errors & Covariance<br />

Regresión 1 Regresión 2 Regresión 3 Regresión 4<br />

Variable Coeffici<strong>en</strong>t t-Statistic Coeffici<strong>en</strong>t t-Statistic Coeffici<strong>en</strong>t t-Statistic Coeffici<strong>en</strong>t t-Statistic<br />

LK - - 0.030807 2.058592 0.01588 0.812822 0.036835 3.14809<br />

LK(-1) -0.013478 -1.151233 - - - - - -<br />

LL 0.078286 0.896486 - - 0.028423 0.205217 - -<br />

LL(-1) - - 0.116386 1.071961 - - - -<br />

LL(-2) - - - - - - 0.187661 3.109644<br />

LH 0.557832 5.083031 0.389454 3.65916 0.360887 5.235729<br />

LH(-1) - - - - 0.459221 3.525541 - -<br />

C 11.11349 9.515798 10.61728 7.730452 11.69614 6.681194 9.749783 11.40018<br />

R-squared<br />

Adjusted R-squared<br />

S.E. of regression<br />

Sum squared resid<br />

Log lik<strong>el</strong>ihood<br />

Durbin-Watson stat<br />

0.5639<br />

0.4985<br />

0.0651<br />

0.0848<br />

33.69429<br />

1.1293<br />

0.5592<br />

0.4931<br />

0.0680<br />

0.0925<br />

32.65319<br />

1.3713<br />

0.551082<br />

0.483745<br />

0.068617<br />

0.094165<br />

32.43463<br />

0.980406<br />

0.6605<br />

0.6069<br />

0.0581<br />

0.0641<br />

35.02177<br />

1.9837<br />

El mo<strong>d<strong>el</strong></strong>o de la Regresión 4 es <strong>el</strong> que mejor se ajusta a los datos, por tanto:<br />

Las variables <strong>en</strong>dóg<strong>en</strong>as se r<strong>el</strong>acionan positivam<strong>en</strong>te con <strong>el</strong> crecimi<strong>en</strong>to<br />

económico, y todas las variables explicativas son estadísticam<strong>en</strong>te significativas, y<br />

para verificar los supuestos <strong>d<strong>el</strong></strong> mo<strong>d<strong>el</strong></strong>o clásico de regresión lineal, se ti<strong>en</strong>e que <strong>el</strong><br />

estadístico Durbin Watson (1,98), evid<strong>en</strong>cia que no hay problemas de<br />

Autocorr<strong>el</strong>ación, razón por la cual se puede afirmar que los estimadores son<br />

efici<strong>en</strong>tes. La Bondad <strong>d<strong>el</strong></strong> ajuste es adecuada, a partir de la matriz de corr<strong>el</strong>ación,<br />

se verifica que las variables indep<strong>en</strong>di<strong>en</strong>tes no muestran r<strong>el</strong>aciones lineales<br />

fuertes.<br />

Matriz de Corr<strong>el</strong>ación:<br />

LPIB LK LL LH<br />

LPIB 1 0.5344 0.1842 0.7148<br />

LK 0.5344 1 0.4256 0.5221<br />

LL 0.1842 0.4256 1 0.0116<br />

LH 0.7148 0.5221 0.0116 1<br />

51