Aplica la Carga Tributaria

Aplica la Carga Tributaria

Aplica la Carga Tributaria

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1. Se determina el total de ingresos percibidos por el trabajador en el periodo por el cual se efectuará <strong>la</strong><br />

retención.<br />

2. Al total de ingresos percibidos, se le restan los ingresos que están exentos de impuestos de acuerdo a <strong>la</strong> Ley.<br />

3. Al ingreso resultante, conocido como ingreso gravado, se le aplica <strong>la</strong> tarifa del artículo 113 de <strong>la</strong> Ley del<br />

Impuesto sobre <strong>la</strong> Renta, de <strong>la</strong> siguiente manera:<br />

BLOQUE 1<br />

a) Se localiza el renglón de <strong>la</strong> tarifa en donde está ubicado el ingreso gravado dentro de <strong>la</strong>s columnas de<br />

límite inferior y límite superior.<br />

b) Se resta del ingreso gravado el límite inferior de <strong>la</strong> tarifa, según el renglón en donde está ubicado.<br />

c) El resultado obtenido en el inciso anterior, conocido como ingreso excedente, se multiplica por el<br />

porcentaje de <strong>la</strong> columna denominada porcentaje sobre excedente del límite inferior y del renglón en<br />

donde está ubicado el ingreso gravado.<br />

d) A <strong>la</strong> cantidad obtenida en el inciso anterior, conocida como impuesto marginal, se le suma <strong>la</strong> cuota fija<br />

establecida en el renglón donde está ubicado el ingreso gravado.<br />

e) El resultado obtenido en el inciso anterior, se le denomina impuesto determinado.<br />

Subsidio para el empleo<br />

Los contribuyentes que perciban ingresos a que se refieren el primer párrafo o <strong>la</strong> fracción I del artículo 110 de <strong>la</strong> Ley<br />

del Impuesto sobre <strong>la</strong> Renta, excepto los percibidos por concepto de primas de antigüedad, retiro e indemnizaciones<br />

u otros pagos por separación, gozarán del subsidio para el empleo que se aplicará contra el impuesto que resulte a<br />

su cargo en los términos del artículo 113 de <strong>la</strong> misma Ley. El subsidio para el empleo se calcu<strong>la</strong>rá aplicando a los<br />

ingresos que sirvan de base para calcu<strong>la</strong>r el impuesto sobre <strong>la</strong> renta que correspondan al mes de calendario de que<br />

se trate, <strong>la</strong> tab<strong>la</strong> que para tal efecto emite <strong>la</strong> Secretaria se Hacienda y Crédito Público (Artículo 8vo del Decreto por el<br />

que se reforman, adicionan y derogan diversas disposiciones de <strong>la</strong> Ley del Impuesto Sobre <strong>la</strong> Renta del Código<br />

Fiscal de <strong>la</strong> Federación de <strong>la</strong> Ley del Impuesto al valor agregado) como se indica:<br />

1. Basta con localizar el ingreso gravado del trabajador en <strong>la</strong>s columnas denominadas para ingreso de, hasta<br />

ingreso de, y considerar como subsidio para el empleo el que corresponda según el renglón en donde está<br />

ubicado el ingreso gravado.<br />

2. El impuesto a retener y/o subsidio para el empleo a entregar se determina restando del impuesto<br />

determinado según <strong>la</strong> tarifa del Artículo 113, el subsidio obtenido en el punto anterior, según sea el caso.<br />

Impuesto determinado<br />

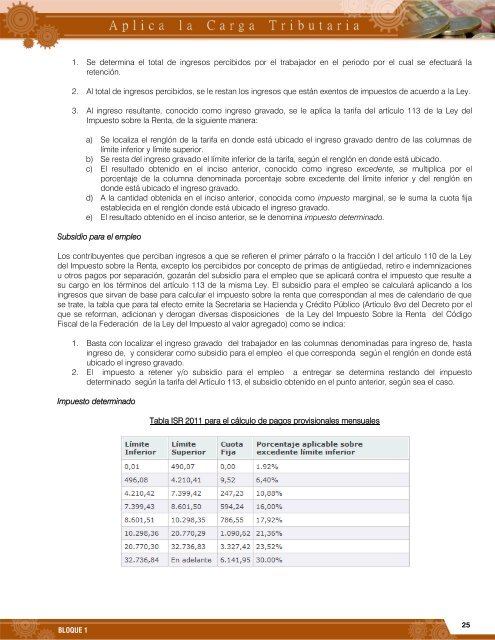

Tab<strong>la</strong> ISR 2011 para el cálculo de pagos provisionales mensuales<br />

25