Aplica la Carga Tributaria

Aplica la Carga Tributaria

Aplica la Carga Tributaria

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

32<br />

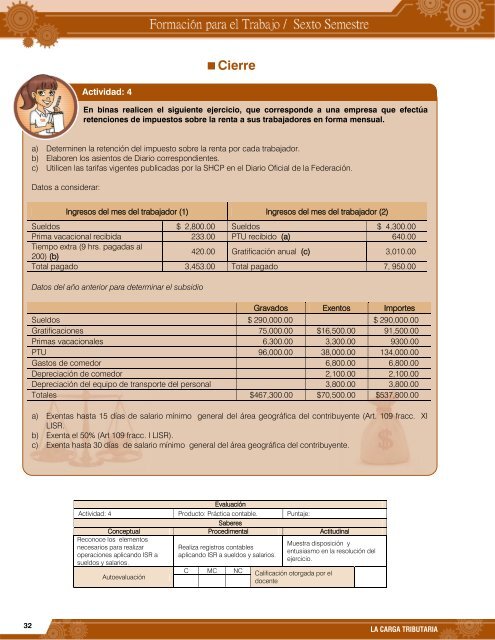

Cierre<br />

En binas realicen el siguiente ejercicio, que corresponde a una empresa que efectúa<br />

retenciones de impuestos sobre <strong>la</strong> renta a sus trabajadores en forma mensual.<br />

a) Determinen <strong>la</strong> retención del impuesto sobre <strong>la</strong> renta por cada trabajador.<br />

b) E<strong>la</strong>boren los asientos de Diario correspondientes.<br />

c) Utilicen <strong>la</strong>s tarifas vigentes publicadas por <strong>la</strong> SHCP en el Diario Oficial de <strong>la</strong> Federación.<br />

Datos a considerar:<br />

Actividad: 4<br />

Ingresos del mes del trabajador (1) Ingresos del mes del trabajador (2)<br />

Sueldos $ 2,800.00 Sueldos $ 4,300.00<br />

Prima vacacional recibida 233.00 PTU recibido (a) 640.00<br />

Tiempo extra (9 hrs. pagadas al<br />

200) (b)<br />

420.00 Gratificación anual (c) 3,010.00<br />

Total pagado 3,453.00 Total pagado 7, 950.00<br />

Datos del año anterior para determinar el subsidio<br />

Evaluación<br />

Actividad: 4 Producto: Práctica contable. Puntaje:<br />

Saberes<br />

Conceptual Procedimental Actitudinal<br />

Reconoce los elementos<br />

necesarios para realizar<br />

operaciones aplicando ISR a<br />

sueldos y sa<strong>la</strong>rios.<br />

Autoevaluación<br />

Realiza registros contables<br />

aplicando ISR a sueldos y sa<strong>la</strong>rios.<br />

Gravados Exentos Importes<br />

Sueldos $ 290,000.00 $ 290,000.00<br />

Gratificaciones 75,000.00 $16,500.00 91,500.00<br />

Primas vacacionales 6,300.00 3,300.00 9300.00<br />

PTU 96,000.00 38,000.00 134,000.00<br />

Gastos de comedor 6,800.00 6,800.00<br />

Depreciación de comedor 2,100.00 2,100.00<br />

Depreciación del equipo de transporte del personal 3,800.00 3,800.00<br />

Totales $467,300.00 $70,500.00 $537,800.00<br />

a) Exentas hasta 15 días de sa<strong>la</strong>rio mínimo general del área geográfica del contribuyente (Art. 109 fracc. XI<br />

LISR.<br />

b) Exenta el 50% (Art 109 fracc. I LISR).<br />

c) Exenta hasta 30 días de sa<strong>la</strong>rio mínimo general del área geográfica del contribuyente.<br />

Muestra disposición y<br />

entusiasmo en <strong>la</strong> resolución del<br />

ejercicio.<br />

C MC NC Calificación otorgada por el<br />

docente<br />

LA CARGA TRIBUTARIA