Aplica la Carga Tributaria

Aplica la Carga Tributaria

Aplica la Carga Tributaria

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

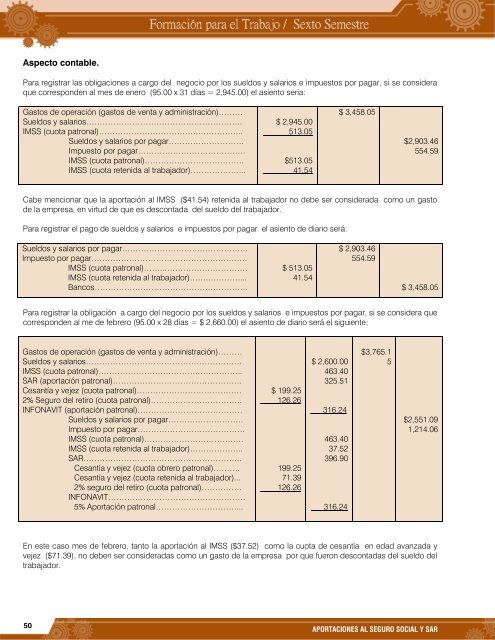

Aspecto contable.<br />

Para registrar <strong>la</strong>s obligaciones a cargo del negocio por los sueldos y sa<strong>la</strong>rios e impuestos por pagar, si se considera<br />

que corresponden al mes de enero (95.00 x 31 días = 2,945.00) el asiento seria:<br />

Gastos de operación (gastos de venta y administración)………<br />

Sueldos y sa<strong>la</strong>rios………………………………………………….<br />

IMSS (cuota patronal)……………………………….……………..<br />

Sueldos y sa<strong>la</strong>rios por pagar……………………….<br />

Impuesto por pagar………………………………….<br />

IMSS (cuota patronal)……………………………….<br />

IMSS (cuota retenida al trabajador)………………...<br />

50<br />

$ 2,945.00<br />

513.05<br />

$513.05<br />

41.54<br />

$ 3,458.05<br />

$2,903.46<br />

554.59<br />

Cabe mencionar que <strong>la</strong> aportación al IMSS ($41.54) retenida al trabajador no debe ser considerada como un gasto<br />

de <strong>la</strong> empresa, en virtud de que es descontada del sueldo del trabajador.<br />

Para registrar el pago de sueldos y sa<strong>la</strong>rios e impuestos por pagar el asiento de diario será:<br />

Sueldos y sa<strong>la</strong>rios por pagar……………………….……………….<br />

Impuesto por pagar………………………………………………….<br />

IMSS (cuota patronal)……..………………………….<br />

IMSS (cuota retenida al trabajador)…….…………...<br />

Bancos…………………………………………………<br />

$ 513.05<br />

41.54<br />

$ 2,903.46<br />

554.59<br />

$ 3,458.05<br />

Para registrar <strong>la</strong> obligación a cargo del negocio por los sueldos y sa<strong>la</strong>rios e impuestos por pagar, si se considera que<br />

corresponden al me de febrero (95.00 x 28 días = $ 2,660.00) el asiento de diario será el siguiente;<br />

Gastos de operación (gastos de venta y administración)………<br />

Sueldos y sa<strong>la</strong>rios………………………………………………….<br />

IMSS (cuota patronal)……………………………….……………..<br />

SAR (aportación patronal)…………………………………………<br />

Cesantía y vejez (cuota patronal)…………………………………<br />

2% Seguro del retiro (cuota patronal)…………………………….<br />

INFONAVIT (aportación patronal)…………………………………<br />

Sueldos y sa<strong>la</strong>rios por pagar……………………….<br />

Impuesto por pagar………………………………….<br />

IMSS (cuota patronal)……………………………….<br />

IMSS (cuota retenida al trabajador)………………..<br />

SAR…………………………………………………..<br />

Cesantía y vejez (cuota obrero patronal)……….<br />

Cesantía y vejez (cuota retenida al trabajador)...<br />

2% seguro del retiro (cuota patronal)……………<br />

INFONAVIT……………………………………………<br />

5% Aportación patronal…………………………...<br />

$ 199.25<br />

126.26<br />

199.25<br />

71.39<br />

126.26<br />

$ 2,600.00<br />

463.40<br />

325.51<br />

316.24<br />

463.40<br />

37.52<br />

396.90<br />

316.24<br />

$3,765.1<br />

5<br />

$2,551.09<br />

1,214.06<br />

En este caso mes de febrero, tanto <strong>la</strong> aportación al IMSS ($37.52) como <strong>la</strong> cuota de cesantía en edad avanzada y<br />

vejez ($71.39), no deben ser consideradas como un gasto de <strong>la</strong> empresa por que fueron descontadas del sueldo del<br />

trabajador.<br />

APORTACIONES AL SEGURO SOCIAL Y SAR