Aplica la Carga Tributaria

Aplica la Carga Tributaria

Aplica la Carga Tributaria

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Presentación del IETU en los Estados Financieros.<br />

El IETU debe considerarse como un impuesto a <strong>la</strong> utilidad y reconocerse en los estados financieros en <strong>la</strong>s entidades,<br />

en virtud de que se determina sobre el resultado que se obtiene de disminuir a diversos conceptos de ingresos<br />

diversas deducciones.<br />

También se debe reconocer como un gasto por el impuesto causado en el estado de resultado del periodo y como<br />

un pasivo a corto p<strong>la</strong>zo en el ba<strong>la</strong>nce general<br />

Presentación de información mensual ante el SAT.<br />

Una vez efectuado el pago provisional del IETU, se debe enviar al SAT mensualmente a través de internet y mediante<br />

archivo electrónico el listado de conceptos que sirvieron de base para determinar el impuesto, seña<strong>la</strong>ndo el número<br />

de operación proporcionado por el banco donde se efectuó el pago y <strong>la</strong> fecha en que se realizó.<br />

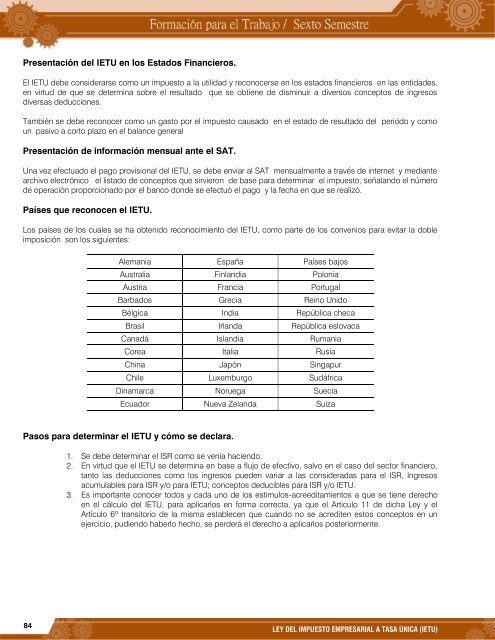

Países que reconocen el IETU.<br />

Los países de los cuales se ha obtenido reconocimiento del IETU, como parte de los convenios para evitar <strong>la</strong> doble<br />

imposición son los siguientes:<br />

84<br />

Alemania España Países bajos<br />

Australia Fin<strong>la</strong>ndia Polonia<br />

Austria Francia Portugal<br />

Barbados Grecia Reino Unido<br />

Bélgica India República checa<br />

Brasil Ir<strong>la</strong>nda República eslovaca<br />

Canadá Is<strong>la</strong>ndia Rumania<br />

Corea Italia Rusia<br />

China Japón Singapur<br />

Chile Luxemburgo Sudáfrica<br />

Dinamarca Noruega Suecia<br />

Ecuador Nueva Ze<strong>la</strong>nda Suiza<br />

Pasos para determinar el IETU y cómo se dec<strong>la</strong>ra.<br />

1. Se debe determinar el ISR como se venía haciendo.<br />

2. En virtud que el IETU se determina en base a flujo de efectivo, salvo en el caso del sector financiero,<br />

tanto <strong>la</strong>s deducciones como los ingresos pueden variar a <strong>la</strong>s consideradas para el ISR, Ingresos<br />

acumu<strong>la</strong>bles para ISR y/o para IETU; conceptos deducibles para ISR y/o IETU.<br />

3. Es importante conocer todos y cada uno de los estimulos-acreeditamientos a que se tiene derecho<br />

en el cálculo del IETU, para aplicarlos en forma correcta, ya que el Articulo 11 de dicha Ley y el<br />

Artículo 6º transitorio de <strong>la</strong> misma establecen que cuando no se acrediten estos conceptos en un<br />

ejercicio, pudiendo haberlo hecho, se perderá el derecho a aplicarlos posteriormente.<br />

LEY DEL IMPUESTO EMPRESARIAL A TASA ÚNICA (IETU)